等了又等,終於都成功開立眾安銀行戶口。這大半年,虛擬銀行(Virtual Bank / VB)面世,傳統中型銀行又想搞「數碼轉型」(digital transformation)要純網上化。筆者就拿自己幾個月薪水作為實驗品,親自比較純網上化中型傳統銀行和全新虛擬銀行的用戶體驗、活期存款利率、定期存款利率offer和實際操作。

背景

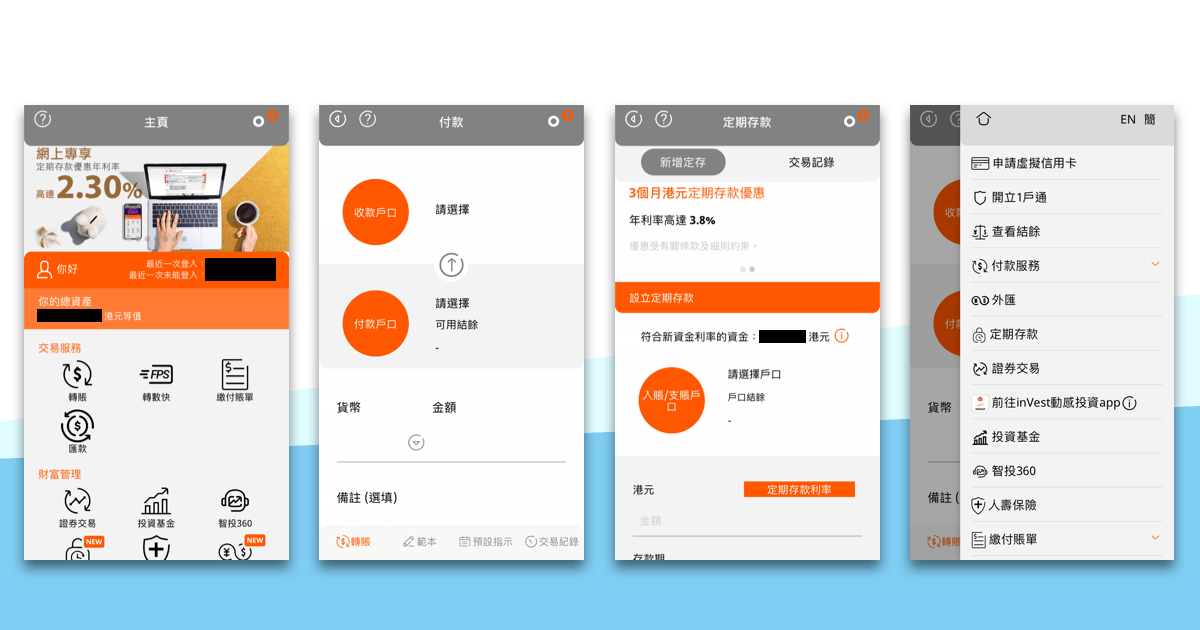

這半年內,我在兩家銀行開了戶口,先是在有實體分行的中信銀行(國際),通過其推出了一段時間的inMotion「網上銀行」。然後就是剛在今年3月才正式開業的眾安銀行ZA Bank。

想搞數碼轉型的中信銀行的inMotion

我首先是在2019年秋季開納中信銀行的inMotion網上銀行賬號的。

吸引到我的是首筆三個月定存3.8%APR的利率和$50的現金迎新優惠。另外就是在App上的自動化開戶的程序,這也是我想玩的。

開戶流程比想象中簡單,先下載安裝inMotion的App,注意是inMotion的App不是中信銀行、信銀國際的App。再按上面的流程開戶,要準備的是光線充足、上網連接夠穩定的環境和香港身份證(好像只限永久居民),當然還有電郵和固定的手機號碼。

開戶先是正常程序就是先填填表格,然後就開始「網上體驗」了。先拍照讓銀行的系統析別身份證,然後要自拍 ,自拍是要按照App界面上的程序進行,要眨眼、點頭或擰頭之類讓系統認定這是活人的人頭。OK的話電郵和短訊通知處理中。我是在正常辦公時間開戶的,所以通過後大約15至30分鐘就再收到電郵和短訊通知開戶成功。

開戶了,然後呢?

簡單說,在網上開納的中信銀行inMotion銀行戶口服務,用起來是可以接受的,如果5星為滿分的話,可以給3.75。不過總體來說,這還只是「半個戶口」。

開設inMotion,你可以

- 從自己的其他銀行賬戶轉賬進去自己的inMotion

- 從自己inMotion賬戶轉賬進去自己的其他銀行賬戶 (如果錢曾經從自己的恆生賬戶轉入,只可轉回恆生賬戶)

- 設立定期存款 (限設立,因為inMotion的App裡面沒有自動續期的功能

- 開納網上的理財或投資、虛擬信用卡戶口等 (沒有試,不打算試)

開設inMotion,你不可以

- 設定跨行的「轉數快FPS」服務

- 讓別人轉賬至自己的inMotion

- 把錢從自己的inMotion賬戶轉到別人銀行賬戶

- 匯款到外地

- 現金提款 (因為沒有提款卡!)

也就是說,inMotion只是一個只能存自己錢的repository。

那怎樣才能把inMotion解鎖「正常銀行業務」可以做到的轉賬至第三方、收別人轉賬、匯款呢?

那請先上網,找出中信銀行(國際)的分行,然後先向公司請半天假,帶同住址證明,在九點銀行開門前和公公婆婆們一起排隊,到櫃檯辦理「把inMotion轉成正常戶口」或加上「辦理提款卡」的手續,讓銀行職員把表格打印在六張A4紙上,看著他們表演把他們櫃檯上的內部系統中把你早在開戶時已經輸入到inMotion App的資料,從電腦屏幕上抄一篇到這疊A4紙上,再由你大筆一揮簽名完事。

簽完以後,你應該還有一半機會可以買得到麥當勞早餐──如果那麥當勞位置是夠近的話。那三日後你就可以享受正常銀行戶口服務了。當你有了「正常」的完整賬戶,你才可以登記轉數快FPS自助轉賬。

可以和公公婆婆一起在分行排隊、可以免費欣賞銀行職員抄表格、可以考驗自己的耐力,很吸引吧?

不過,我可以告訴你,中信inMotion可能是目前綜合數碼體驗和定存利率兩者最佳的選擇。在撰寫本文時,其三個月港幣定存為新資金APR為2.3%、既存資金APR是2.2%,而且入場金額是一萬開始起跳,唯一不足的是不能自動續存。大銀行的話,2.2%的APR可是大銀行幾百萬以上年薪的「優等客戶」的貸款利率,高定存額更是新資金和巨額存戶「專享」!所以一輪取捨之下,把它當成次要銀行賬號賺賺定存利率還是可以考慮的。

雷聲大於雨點的眾安銀行

「金管局陸續發出虛擬銀行牌照,預期六至九個月開業」。結果第一家開業的眾安,花了12個月。

當然,社會氣氛是一件事,市場上適用的人才不足是另一回事。在香港,「High tech揩嘢」根深蒂固,FI要的是的FI人,香港的FI人沒有「技術含量」,「技術」人則不配入 FI,結果還不是向外和向內找?

嗯,有點side track了。

眾安銀行背景,知道的就知道,要詳細自己Google就好。說的是用戶體驗。

先說Acquisition,內地用語是「拉新」,搞了個Referral推薦活動,留電話留名。老實說,在當前社會氣氛下,內資背景機構向年輕一代搞推廣也實在難過登天,對內資背景對相接受程度高的中年以上,卻多數對科技有嚴重抗拒,別說網上銀行,連ATM也不會用、超市堅持用現金可見一番。所以推薦活動的拉新成效,作為塘邊鶴的筆者也有點質疑。

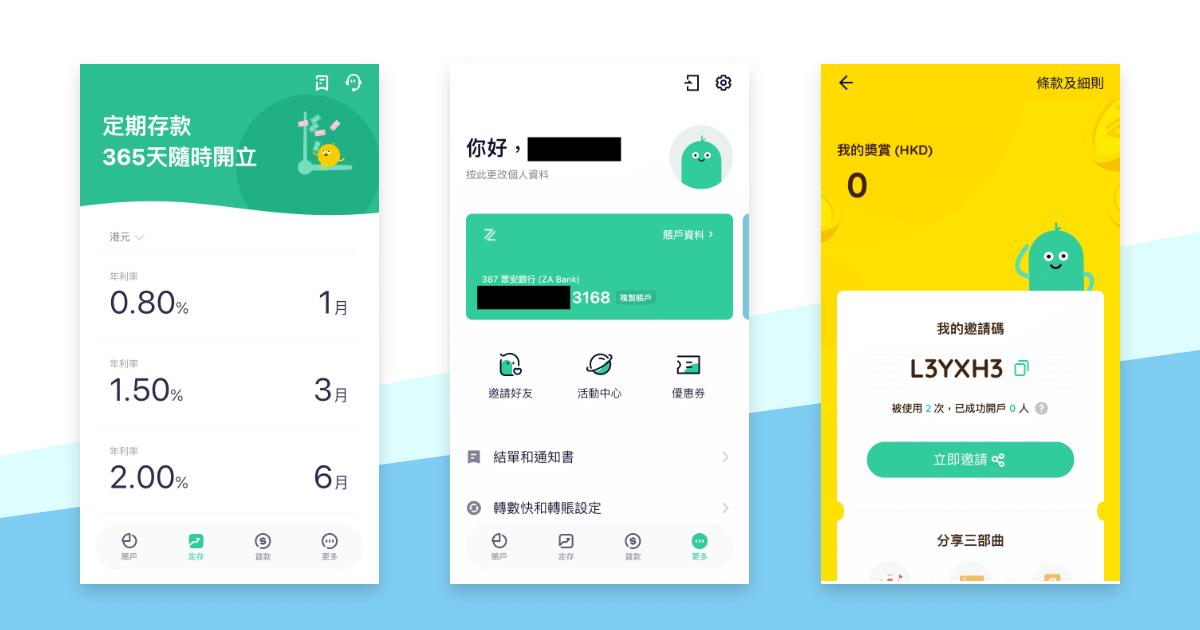

無論如何,我也參加了推薦活動,拉了幾個朋友看看,所以在3月尾開業時也獲得了邀請電郵和首筆定存升級的優惠。

開戶的基本流程和中信的分別不大,先下載最新版的App,然後通過邀請電郵開戶,填個人資料、「智能」自拍去辨別活人人頭,一個小差異就是拍身份證時,ZA要求多角度拍攝就真的有門檻,拍攝時角度、指示不清、反光、對焦問題搞了近十分鐘才可以提交。

提交後只花了幾分鐘,賬號就成功開設,不過一登入就有重大門檻 (或者是闇黑體驗──Dark UX?),說有一張定存+2.0%升級優惠券,要存入資金,UI上只有「轉賬入ZA」的指示和關閉。

近幾年,英文有一潮語「FOMO」,「Fear of missing out」縮寫,中譯「錯失恐懼」,粵意為「驚執輸」。在沒有任何指示說使用期限的關係,筆者在見到UI上有限的選擇,也FOMO了,還是得在剛交完租金、還了信用卡賬、距離發薪還有五天、在中信的2.2%定存有八天才屆滿的當日,戰戰兢兢地從其他銀行賬戶找了一小筆資金存進去,「享受」那3.0%的三個月定存。

後來才發現那是個可以先行關閉的頁面,優惠券會再次出現,使用有效期達兩個星期。要是當時待發薪後、中信定期屆滿後才存進去,多好… (所以才說是Dark UX,銀行可以少付一點利息)

除了「定存升級優惠券」一役以外,ZA的App在正常操作上都比中信inMotion為佳,首先,ZA的賬戶是「正常賬戶」,資金出入平安,存借匯俱備。

界面風格年輕,這對筆者個人而言是討好的,主要不像其他本地傳統銀行一樣,要是不夠悶的話再給幾個寫滿small print的PDF你看,看你幾時悶死。

輔助功能針對的痛點也夠獨到,像個人賬戶資料詳細地列出ZA的銀行和分行編號、電匯SWIFT編碼等資料,適合欠缺這方面知識的新鮮人。香港的銀行通常都把這些資料當成秘而不宣、不能說的咪咪一樣──「戶口號碼的括號入面的是分行編號」這點已經是「冷知識」,枉論銀行編號和SWIFT編碼了。

另一方面,也是「除了『定存升級優惠券』」外,眾安銀行的基本定存利率就一點都不吸引了,基本上只是中信inMotion一半左右。

轉賬到ZA,其實還是有點技術含量的。開戶後不會自動登記FPS,還是得自己確認FPS手機號和電郵,即「FPS Proxy」,這也是「定存升級優惠券」頁面的存在意義吧,始終很多人都不知道甚麼是FPS,包括很多銀行的分行櫃位職員。開通了FPS以後轉賬才比較容易,因為用非FPS以外的轉賬方式,如EGC、CHATS時,不是每一間銀行的網上介面都有虛擬銀行的銀行編號可以選擇的 (太新? 未更新?),而且,眾安的銀行戶口編號超長,達12個位,我自己就肯定記不了。

同時,ZA暫時沒有現金提款能力,要消費可以經FPS轉錢去經SVF,即AlipayHK、甚至WeChat Pay、八達通O! ePay(可以再經手機轉入八達通)等。或者轉入到PayMe,要花現金時先讓朋友找數後過數 !(那是理想、實測後確認不能轉賬到商業戶口,包括SVF、非銀行證券行和個體商戶的銀行戶口,實測可細閱下篇:《眾安銀行:開戶一個月,用後感,活期活用戰術 & 實用筆記》)

2020年10月尾更新:眾安銀行推出VISA網絡的扣賬卡(debit card)──ZA Card。

存款服務上,只有其推廣期間經推薦開戶1%活期港幣存款比較矚目〔⇒ 眾安銀行開戶推廌連結,或者開戶時輸入推廌碼「L3YXH3」〕,而且其遊戲化(gamified)的介面把活期存款每日的活期利息和累計利息都算了出來,在UX角度來說可以讓用戶有個對自己財富的掌握。

其實,這個技術上一點也不難,而且活期利息也不是即付,在ZA是每月結算,要不就成了複利率了。對用戶來說,更透明地看到自己的財富在增長,還是有一定的成功感,至少,比傳統銀行要你矇在鼓裡待銀行結單寄過來才知道的感覺為佳(寄還要你付最少每份$5)。

不過透明化的財富資訊,可能是傳統FI人最不想客戶知道的事,嘿嘿!

不過透明化的財富資訊,可能是傳統FI人最不想客戶知道的事,嘿嘿!

結論

總括而言,如果當作次要銀行賬戶的話,個人覺得眾安ZA整體體驗是遠超中信inMotion的,然而其定存則率還是和不少傳統中小型銀行相近,比inMotion為弱。不過活期的話,眾安ZA利率APR達1%還是相當吸引的。筆者現在的操作,是把非常用活期資金從發薪銀行轉暫存到ZA賺取日息,留作定期存款則從發薪的主要銀行賬戶轉到中信inMotion辦定期。

想試試到眾安ZA Bank開戶,在推廣期間獲1%活期港幣存款優惠的話,可以用筆者的眾安銀行開戶推廌連結,或者開戶時輸入推廌碼「L3YXH3」。

【2021年8月31日更新】眾安更新了活期利率從9月7日起降至0.7%。【/更新】

為甚麼還要另開戶口?

事緣筆者一直很積極投資股票市場,不過去年香港的社會環境劇變,加上美國連續十年以天文級債務和印鈔催生的經濟增長,全球股市貌似已經見頂,於是開始四處尋找製造利息口報比較吸引的方式建立現金儲備。碰巧遇上香港政府為要趕上已經落後於人的金融科技去發出的幾個虛擬銀行牌照,零售銀行業界一場血雨腥風,貌似要來臨一場存款利率大對決,所以才把心一橫當白老鼠。

筆者本身在傳統本地超大型銀行都早已有戶口,但是眾所周知,傳統大型銀行的存款利率,尤其是對它們心底裡一屑不顧的普羅大眾而言,少得可憐──如果有的話。

至於傳統本地中小型銀行,其存款息率雖然吸引,但是當你在他們的網上銀行操作時,就發現他們採用的全部都是最尖端的高新科技──20年前的。簡單來說就是20年來都幾乎沒有任何重大更新,甚至幾乎忘了移除推薦使用IE8瀏覽的建議。

BTW,你知道有傳統本地中小型銀行連網上銀行都是星期六半天、星期日和公眾假期休息的嗎!?

雖然在商言商,始終對中小型銀行來說,任何要花錢的網上銀行更新,對他們的主要客戶群──也就是會在每個星期到分行排30+分鐘隊,單純是為了處理三個工作:提取生活費、查詢定期存款和延續定期存款的公公婆婆,完全沒有關係。

但是當年輕一輩財富開始累積的時候,這些「傳統」和「針對既有客戶的辦事方式」就成為了阻礙。要不晚上假期登入不了;要不動輒要跑到分行排隊填表簽名等兩天,等完再填表簽名等兩天去處理;介面醜陋難用,有如一個Windows 98年代那些不好玩的解謎或RPG (所以我就說是多數網上銀行都20年前的高科技),誰會再想用?

而且職員在分行抄寫紙本表格,再在門市關門後把紙本表格輸入電腦、再統一運送到後勤中心處理、儲存至永遠,通通都是成本,更是香港傳統銀行制度下不能扭轉的死結。我在經歷中信網上開戶後要到分行辦手續、把個人資料從電腦人手抄到A4紙上簽名這種奇葩逆行操作,就知道香港傳統銀行距離「數碼轉型」之路,大約就是人類可以自由到火星上渡假後才會發生的。

利申

筆者是香港上市的眾安保險(6060)IPO小股東… 所以說「脷伸」比利申合適。話說回來,我n年前也曾經是中信銀行(0998)的IPO股東。