對,又寫強積金。雖然強積金相關的閱讀量很低,但肥叔叔真心覺得有著數要分享下,而且是TL;DR,如果你是炒炒炒的朋友,本文未必適合你。

今次的題目是有點臭名昭著的強積金MPF下面特別存在的怪胎——特別自願性供款(Special Voluntary Contributions或SVC)[積金局網站的一行介紹]。

聽過TVC的人應該不少,但是有聽過SVC的人應該不多吧?

部份受託人會叫這東西(產品?安排?服務?…)做「靈活供款」。「靈活」供款,到底有多靈、有幾活呢?

簡單來說,就是──開個SVC戶口,然後每月或一筆過支付進行供款,來認購該強積金計劃下面的強積金基金——而不需要65歲退休就可以提款!──夠靈活沒有?

這東西雖然寄生在強積金下面,受偉大的積金局(MPFA)監管,「應該」是退休金—公積金的一種,但實際上又沒有MPF的退休後才能提款的限制,而可以在沒有年齡的前設下,「有限度」地自由提款,所以不又完全是退休金,更像純粹投資而不是退休保障。

就說SVC是個怪胎嘛!

SVC的優劣

先說說SVC的優點。

第一是靈活──相對MPF的要走、老、病、死才能和累積了幾十年的積蓄重逢,SVC可以「有限度」地自由提款,當然就是其理論上最吸引的地方,用了「理論上」,就有現實,稍後再說。

第二是參與和交易收費──免。

就是免,沒有廢話,絕大多數受託人都沒有甚麼參加費、平台費、交易佣金、認購費、贖回費、基金轉換費、投資體驗提升費等等,只有在超過有關SVC計劃的免費範圍才會被收取費用,有很大機會省下的比主動投資有贏有輸的有更高成效。

第三是低基金管理費──就像前面所述,SVC可以買到的基金,基本上就和普通僱員、自僱的MPF計劃買到的基金相同,成份基金不缺的就是大量「被強制」的MPF供款投資,能夠分擔基金的管理成本,加上積金局的「關照」,甚至已經有多次施壓減費,成份基金的管理方也不敢賺太多,使各MPF成份基金的管理費也就因而可以比不少在「正常」投資平台上買到的主動、甚至指數基金低(當然在各MPF買到的指數基金寥寥可數…)。

筆者個人覺得,第二和第三點就很大可能是為甚麼大部份人都沒有聽過SVC的存在的理由了!不論對中介人(銷售)和受託人來說,SVC的唯一好處,可能只是能夠增加成員數量和基金的規模。

但另一方面,SVC可以自由地贖回基金和提款,對於受託人來說卻未必是一件好事,人類自由意志是很難捉摸的,市場突然風吹草動可能有大量/大額的贖回,可能影響基金的投資規模和回報;在沒有參與/交易/平台費等等收入的同時,卻有又必須要滿足MPFA對退休金同級別的嚴格監管,也要對客戶進行投資同級的防範洗黑錢合規和風險管理,成本加倍,好處減半。

對銷售人員呢,從銷售SVC得到的回報應該不太吸引吧?連受託人都「沒肉吃」,還會分給中介嗎?但銷售要花的時間和精力,尤其是協助客戶開賬號時的各種手續、風險問卷等工序,卻一點都不比正常的投資賬戶銷售下當前公司在熱推的高佣金/獎金/KPI綁定金融產品少,吃力不討好,當然沒有大肆宣揚的必要了。

SVC的弱點

SVC的第一個弱點,其實就和MPF有很大關係──選擇少!大部份受託人都只有相近的「人有我有」的恆指基金、大市場股票/債券基金/不同比例的股債混合基金,加上不保證保本的「保證基金」和保證保本的保守基金。雖然在近年已經有個別受託人開始提供非「人有我有」系列,例如主題基金(行業主題、最近四處都猛吹推的ESG主題之類)和生命周期基金(Target date funds),但相對貨架上有幾十甚至過百款選擇的零售基金平台,MPF的選擇嘛…哈!咪玩啦!

SVC的第二個弱點,也是MPF的副作用──紙·簽名·手動!以筆者了解,強積金的行政工作是很「保就業」地手動的(雖然大部份基金投資其實也可能差不遠),當MPFA沒有明文規定甚至給出死線以外的一切,都沒有數碼化的必要,反正老闆們眼中這算是開支、不是投資,而且改動都有機會要勞煩有關衙門審視,有自唔在‧攞苦嚟辛乎?

於是,MPF誕生二十年來的發展都,各家除了吸客以外,都是蝸牛和龜賽跑。可能這也是MPFA要強推積金易(eMPF)中央平台的其中一個原因?

人工手動的工序,使供款、提存、贖回等行政操作,就有可能出現接近甚至比零售互惠基金動輒以三、四、五天計算的操作更誇張。

上述兩個弱點其實都同時出現在可扣稅自願性供款(TVC)、普通自願供款(VC)和自僱人士的供款上面,只是SVC還得多個提款工序,要手動,就更麻煩。

筆者覺得SVC最後一個弱點,其實是仔細觀察優點第一點後發現的貓膩:雖然SVC相比其他MPF相對靈活,但又不一定很靈活──很多SVC計劃都有下面的限制,如「最低供款額」、「每年最多提款次數」、「最次提款最少金額」和「最低賬戶結餘」等。

不同受託人的SVC計劃都有不同,有的一年可提12次、有的一年只一次,最低供款額由幾百到過千不能,提款額最低可能是幾千但又得保住最低幾千的最低結餘等…所以前面就說了,真要開始SVC,功課少不得。

特別自願供款SVC 和其他類似的產品比較

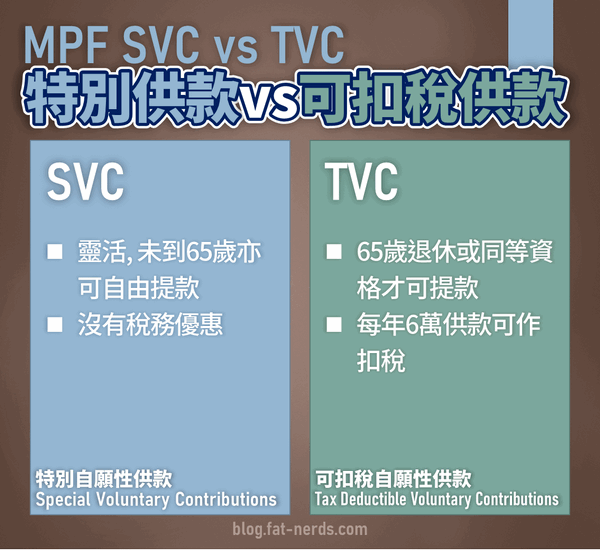

特別自願供款SVC vs 可扣稅自願性供款TVC

英文簡寫和SVC「特別自願供款」差一個字母的TVC「可扣稅自願性供款」,都是由用戶自己選擇在哪一家強積金受託人開戶,不受當前的僱主、行業計劃或自僱人士賬戶限制的強積金供款賬戶。

相同點是,大多數受託人都可以讓用戶選擇一筆過或每月定期的方式去進行SVC和TVC供款,而可以在同一個計劃下的SVC、TVC交易的基金都是一樣的,基金管理費大致上都是相同的。

最明顯的兩個不同點,當然就是TVC「可扣稅」(早就寫在名字上的),還有要等65歲退休和同等資格才能提取;而SVC可以「隨時」提走,但不能扣稅。

TVC可扣稅的上限就6萬,供款額是可以超過6萬的。如果打算做更多的定期定額投資,每年供多於6萬——也就是月供多於5,000的話,TVC就沒有太大意義。即使是作為長期增值的退休儲備之一,在65歲以前,超過60,000的TVC供款部份既不能作為可扣稅的金額,要是有「衫長褲短」又不能提出來應急。所以TVC的話,供到上限就好。

筆者個人也是先開了TVC扣稅後才開設SVC的。

特別自願供款SVC vs 自願性供款VC

簡單一句,筆者真想不到有任何原因/理由/籍口要以個人名義進行普通自願性供款,把錢放到打工的MPF賬號。

先TVC扣稅不香嗎?再SVC有提款的靈活度不爽嗎?反正收費之類的都基本上沒有分別。

如果真有甚麼特別理由去進行自願兼不可扣稅MPF賬戶供款,敬請留言賜教!筆者真心想知!

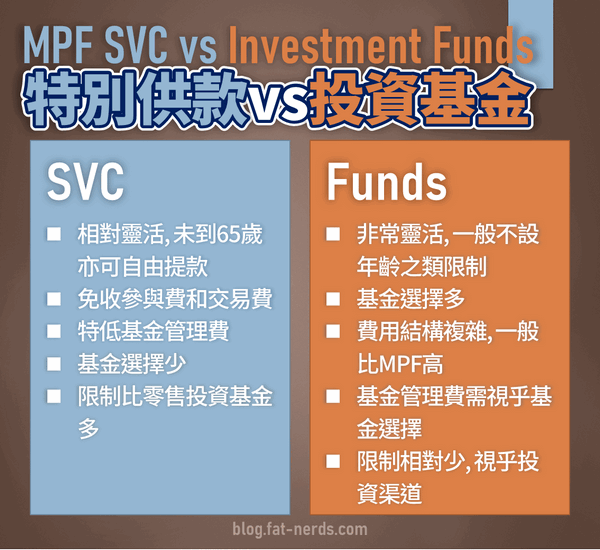

特別自願供款SVC vs 投資基金

前面也說過了,零售投資基金平台上的選擇多,表面上基金投資操作時自動化程度較高,眼看上去都比老土的MPF吸引。但互惠基金本身的管理費有很大可能比SVC買到的MPF成份基金高,而且多數零售投資基金平台都是要收取認購費或者管理費的,雖然開始時可能會通過各種回贈和限時優惠去抵消。

同樣以平均成本法投資,視乎不同的投資平台,月供基金可能只在首年免認購費,但次年就要認購費,而且轉換基金也可能要收轉換費,長期來說成本就不輕了。而按家產分級別再收管理月費或年費方式的投資計劃,更未必對入門級投資者有利了。

屬於MPF的SVC嘛,交易方面免費的部份較多,選擇雖較少但基金管理費低,除了最基本的轉換操作可以電子化進行外,最麻煩的是MPF有太多肉眼可見的手動/PDF/紙張/簽名、以每個行政關卡所需時間都星期和月計算,與「秒秒鐘幾廿萬上落」的市場變化的差別不止是天與地的距離,如果作為長期投資,不經常提取或急於提取的話,還是有一定潛力。

贖回和提款自由度則難以比較,因為會受個別零售基金的政府和SVC受託人政策影響,變數有點多,不容易橫向比較。

總體來說,零售基金的靈活度較高,相對少的監管、較高的收費、佣金等使投資平台更有誘因去提供增值服務,這點是在MPF世界中幾乎不存在的。

俗語有云「有辣有唔辣」也。

各強積金受託人特別自願性供款SVC比較

| 強積金計劃 | 有否SVC | SVC名稱 | 最低供款額 定期 |

最低供款額 單筆 |

每次最少提取額 | 每次最多提款數 | 最低賬戶結餘 | 其他費用 | 受託人 |

|---|---|---|---|---|---|---|---|---|---|

| 友邦強積金優選計劃 | 〇 | 退休樂 | 300(每月) | – | 2,000 | 4 | 5,000 | 額外提款費200 | 友邦(信託)有限公司 |

| AMTD強積金計劃 | 〇 | – | 300(每月) | 500 | 5,000 | 4 | – | 額外提款費200 | 銀聯信託有限公司 |

| BCT(強積金)行業計劃 | 〇 | 300(每月) | 500 | 2,000(常設)/5,000(按需) | 4 | – | 參加費500;額外提款費200 | 銀聯信託有限公司 | |

| BCT積金之選 | 〇 | 300(每月) | 500 | 2,000(常設)/5,000(按需) | 4 | – | 額外提款費200 | 銀聯信託有限公司 | |

| 景順強積金策略計劃 | 〇 | 靈活自願性供款 | 1,000(每月) | 5,000 | 個別基金結餘的5%及其倍數 | 4 | – | 額外提款費100 | 銀聯信託有限公司 |

| 宏利退休精選(強積金)計劃 | 〇 | 特設自願性供款 | 500(每月) | 1,000 | 個別基金結餘的5%及其倍數 | 4 | – | 額外提款費100 | 銀聯信託有限公司 |

| 交通銀行愉盈退休強積金計劃 | 〇 | 自積金 | 250(每月)/3,000(每年) | 1,000 | 個別基金結餘的1%及其倍數 | 4 | – | – | 交通銀行信託有限公司 |

| 東亞(強積金)行業計劃 | × | × | × | × | × | × | × | × | 東亞銀行(信託)有限公司 |

| 東亞(強積金)集成信託計劃 | 〇 | – | 100(每月) | 500 | 5,000,個別基金結餘的1%及其倍數; 保證基金的100% |

12 | – | 額外提款費100 | 東亞銀行(信託)有限公司 |

| 東亞(強積金)享惠計劃 | 〇 | – | 100(每月) | 500 | 5,000,個別基金結餘的1%及其倍數 | 12 | – | 額外提款費100 | 東亞銀行(信託)有限公司 |

| 中銀保誠簡易強積金計劃 | 〇 | 額外自願性供款 | 300(每月) | 1,000 | 5,000 | – | – | – | 中銀國際英國保誠信託有限公司 |

| 我的強積金計劃 | 〇 | – | 300(每月) | 1,000 | 5,000 | – | – | – | 中銀國際英國保誠信託有限公司 |

| 中國人壽強積金集成信託計劃 | 〇 | 智易個人供款 | 300(每月) | 500 | 1,000 | 4 | 1,000 | 額外提款費100 | 中國人壽信託有限公司 |

| 富達退休集成信託 | 〇 | – | 500(每月) | 1,000 | 個別基金結餘的5%及其倍數(一筆過); 個別基金結餘的10%並以5%倍數遞增(定期及每年限1次) |

– | – | 參加費250 | HSBC Provident Fund Trustee (Hong Kong) Limited |

| 海通MPF退休金 | 〇 | – | 500(每月) | 1,000 | 5,000,個別基金結餘的5%及其倍數 | 4 | 1,000 | – | HSBC Provident Fund Trustee (Hong Kong) Limited |

| 恒生強積金智選計劃 | 〇 | 靈活供款 | 300(每月) | 1,000 | 5,000 | 12 | – | – | HSBC Provident Fund Trustee (Hong Kong) Limited |

| 滙豐強積金智選計劃 | 〇 | 靈活供款 | 300(每月) | 1,000 | 5,000 | 12 | – | – | HSBC Provident Fund Trustee (Hong Kong) Limited |

| 永明強積金集成信託計劃 | × | × | × | × | × | × | × | × | HSBC Provident Fund Trustee (Hong Kong) Limited |

| 宏利環球精選(強積金)計劃 | 〇 | 自選退休供款 | 500 | 1,0000(首次)/5,000(後續) | 5,000 | 4 | – | – | 宏利公積金信託有限公司 |

| 信安強積金—易富之選 | 〇 | – | 300 | 1,000 | 5,000 | 6 | – | – | 信安信託(亞洲)有限公司 |

| 信安強積金—明智之選 | 〇 | – | 300 | 1,000 | 5,000 | 6 | – | – | 信安信託(亞洲)有限公司 |

| 信安強積金計劃800系列 | 〇 | – | 500 | 1,000 | – | 4 | – | 額外提款費300 | 信安信託(亞洲)有限公司 |

| 新地強積金僱主營辦計劃 | × | × | × | × | × | × | × | × | 加皇信託香港有限公司 |

| 永明強積金基本計劃 | 〇 | 額外自願性供款 | 500 | 5,000 | 3,000 | 4 | 5,000 | 參加費500;額外提款費200 | 永明退休金信託有限公司 |

| 永明強積金綜合計劃 | 〇 | 額外自願性供款 | 500 | 5,000 | 3,000 | 4 | 5,000 | 參加費500;額外提款費200 | 永明退休金信託有限公司 |

| 永明彩虹強積金計劃 | 〇 | 特選私人帳戶 | 300 | 3,000 | 3,000,個別基金結餘的5%及其倍數 | 4 | 3,000 | – | 永明信託有限公司 |

| 萬全強制性公積金計劃 | 〇 | 非規律性自願性供款 | 0 | 0 | – | 12 | 5,000 | 額外提款費100 | 萬通信託有限公司 |

* 以上資料源自(1)積金局《受託人服務比較平台》;(2)各受託人之《強積金計劃說明書》及SVC相關之表格。注意:部份計劃的SVC可能已經不再接受新成員參加;個別SVC提供者可能有額外條款,包括每個財政年度的供款上限,或成員供款達至某水平時可能需要提供資金來源證明;各受託人可能隨時收改條款,本文只收錄截至2022年6月25日的最新資料。

後話

SVC完美嗎?No!

然而,SVC仍然可以是小額投資的一個選擇。

筆者個人認為,SVC對投資認知不足、入場費少、「不想煩」、「不想學」的小白,或者要單純的作為中長期投資,作為「65歲再見」MPF的輔助,以每月幾百一千作免佣/免認購費/免基金轉換費的定額供款,簡簡單單地在一個選擇有限的貨架上以平均成本法進行投資供款,有可能比供個別基金或股票有效。

有時選擇多不一定好的,有去過九龍某某西口西面牛奶公司嗎?

筆者找上SVC時,就是打算在一邊主動在股票市場操作時,一邊減低多手買賣的風險,以平均成本法的月供方式 、低成本地去相對被動地投資。自己手多多操作都是風險嘛。

最後也得聲明,上面寫的是筆者的非專業個人意見,不代表和筆者有關係的機構或者曾在本站提供推廣的機構之立場。投資有風險,可贏糖,可輸廠!