月供股票?周供股票?富途牛牛花式定期投資

用平均成本法概念去定期買入股票,不是新事物,現法彈性高得像富途的話,在香港市場上券商是罕見的。

所謂定期買入股票,一般的理論,就是月供股票,先聲明,肥叔叔在本文中沒有建議個別股票或ETF,這是一篇分析富途證券在定期股票投資上的功能,所以就用「最能代表港股但又最沒有代表性」的ETF,盈富基金(2800.HK)為例。

再三強調,投資有風險,文中的ETF或股票只是例子沒有建議,只是例子沒有建議,只是例子沒有建議…OK?

好,回到正文。

月供股票肯定不是新鮮事物,筆者出來開始給社會毒打不久,因為收入有限而買不起正股,就在某主要銀行辦了個月供股票賬戶,以每月一千的本金去持續買入天天上班都要搭乘的軌道交通企業的股票,每月觀察碎股增長,每半年收一次股息…呀…那是已經沙士前的事了。

後來,也在另外兩家證券行試過開戶和開納每月投資,見識過不同的模式和玩法,所以筆者在定投這事情也應該有點實戰經歷。

那,對比起一間銀行、兩間券商,富途在定投有甚麼優勢呢?

富途牛牛在港股月供上的優勢:費用

首先是費用。當然一定絕對肯定要提費用!

富途「定期投資」的收費和正股交易的結構一樣,是佣金、平台費、交易所費用和印花稅等組成。因為「正確」的說法,富途牛牛上的應該是叫定期投資(內地簡稱「定投」)而不單單是月供,因為不只有「每月」的定期選項,這是後話。

收費表上的佣金是港幣$3,當然透過本站的推薦開戶可得「一世免佣」,還有額外$100超市現金券迎新獎賞。

不過平台費、和其他交易所等稅費是跑不掉的。

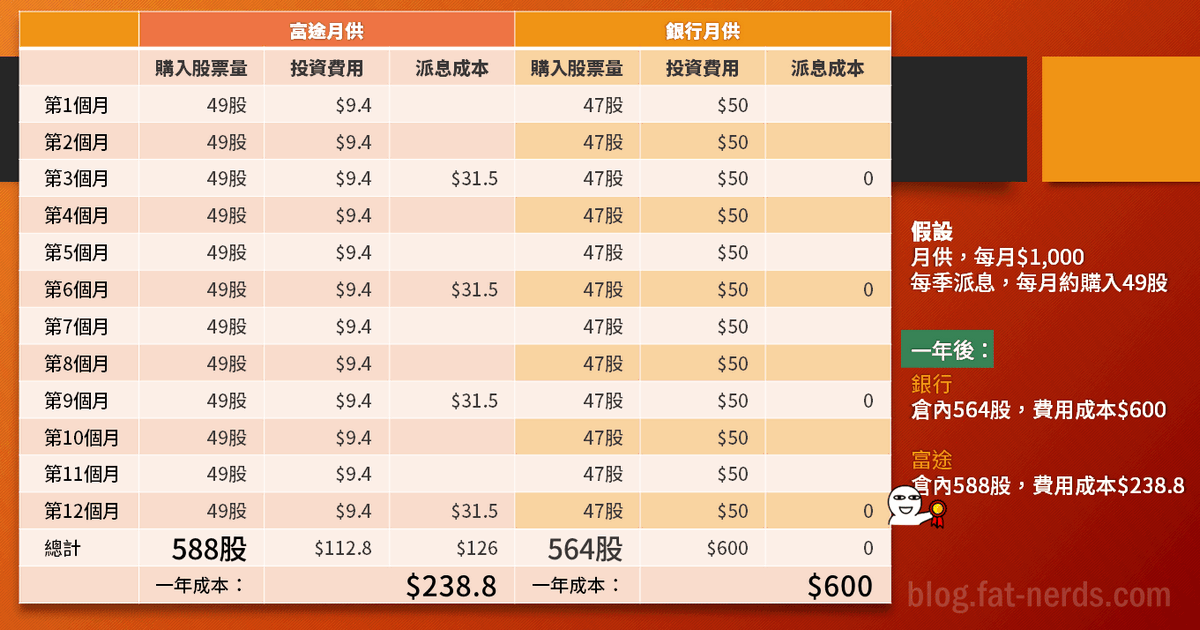

平台費的計算方式是交易本金金額的0.3%,每期最低消費$1,000,平台費由$5起跳(當$1,700時才$5.1),平台費上限為$15,即$5,000就到平台上限。

以一期供款$1,000去買入盈富基金,佣金經本站推薦開戶永久$0,平台費$5,其他稅費加起來約$4.4,即總計約$9.4,實際用來買入證券的金額就是$990.6。

另外一點,交易金額的差價處理。當定投$1,000時,扣除收費後的實際交易本金大概不可能完美地買入的,於是就有「找贖」的情況出現。

富途的話,不論定投的款項是從現食結餘賬戶還是銀行經eDDA存入,都會在交易完成的當天把差額轉到現金結餘賬戶。而銀行嘛,煩請先等幾天再來,如果中間有周末、假期、黑雨、八號波…更請多給點耐性。

| 富途 | 銀行 | |

|---|---|---|

投資本金 (a) |

$1,000 |

$1,000 |

費用 (b) |

$9.4 |

$50 |

實際投資本金 (c = a -b) |

$990.6 |

$950 |

股價(p)$20.14可買入 (d = rounddown(c/p,0)) |

49股 |

47股 |

買入總值 (e = d * p) |

$986.86 |

$946.58 |

買入總成本 (f = e + b) |

$996.26 |

$996.58 |

平均每股 (g = f / p) |

$20.332 |

$21.203 |

退回本金 (h = a - f) |

$3.74 |

$3.42 |

看到差別沒有?

港股定投計劃的存倉與派息

富途證券在存倉的安排上,跟筆者以前用過的證券行都雷同,即不論是一手一手買入的正股,還是月供計劃買入的碎股,都存在同一個賬戶的組合裡面。

而派息,就會按在用戶整個組合中持有該證券的正碎股總和,去計算可得的派息,然後按這一個和去計算派息收費的總額。

富途在這方面的收費,則是按照「正價」,在派息時扣除,並收取每次派息0.2%、最少$30的手續費,外加交易所徵收的每手$1.5的過戶數,即最低費用$31.5。所以在計劃開始初期──尤其是派息比較頻繁、 每季派發現金的證券,就有機會出現因為派息總額不足而全數被抵扣成手續費的情況。

這和筆者所知的銀行安排有一丁點差別──至少筆者經歷和理解過的銀行每月股票投資計劃,都是以獨立賬戶為月供買入的證券存倉。瞎猜可能是因為月供計劃是免收倉租和派息費用的,所以出現了需每次課金的正股和供款時預繳的月供碎股分別存倉的安排。

銀行這樣做可能會有人出現──「人家至少會派息不收費呀」的感覺?不過仔細想想,那是因為一每月$50的最低供款費用中已經包含了那筆$30的派息手續費──而且即使你買的證券一年只派一次股息甚至沒有派息,最低收費還是$50。

港股定投計劃的賣出交易

至於賣出,就一口氣拉開富途和銀行的差別了──因為富途的兩大優勢:可以買碎股,和可以賣碎股!

千萬不要小看和以為「都是碎股嘛」就當一回事,no no no。

筆者單是碎股的文章都寫過好幾篇了,簡單點列出來算了──

-

- 不是所有機構都有提供電子方式的港股碎股交易,請打電話真人經紀和真人佣金

- 不是所有有提供電子方式的港股碎股交易都有雙向,不少只有賣出,沒有買入

- 任何港股交易中買賣碎股的價格都不如正股,買時較市價高、賣時較市價低

- 港股交易中碎股的價格資訊都比正股不透明

- 不是所有有提供電子方式的港股碎股交易都有市價盤

- 港股交易中碎股的成交量低和不穩定

- 不足一手的碎股交易收費和一手正股相同

於是,把月供買回來的證券當作碎股賣出,在富途牛牛上面的話,就是普通碎股限價盤的方式賣出,以普通碎股限價盤的收費計算,佣金(用本站推薦開戶即免佣)加平台費加交易所等稅費,最低收費也就港幣$26左右。

或者,用戶日常可以通過富途的碎股交易,在覺得合適的時間買入碎股差額,湊成一手,在賣出時就以正股交易方式進行。

另一邊廂,在銀行賣出的話就可能將上面各項全部踩中一次,而且再送你一個bonus:成交價在一、兩天後才告訴你,更要扣除正價佣金收費,最少$100,跑不掉吧?近年用真人電話交易可能有專享的貴寶收費…賺錢的話就還可以,因為虧錢和有事要調動資金的話,佣金收費比成交金額高,就真是連○○都輸掉了。

設立、修改的操作

除了買和賣以外,高彈性的賬戶服務也是富途牛牛的月供股票能夠吊打銀行同樣服務的一環。

當用戶在富途牛牛上設立定期投資指示時,只要當指示是在每個月的指定交易日的早上8時30分前成功提交,並在賬戶的現金結餘、或者eDDA連結的銀行戶口裡有充足的資金,有關的投資就可以在該交易日開始。

同樣地,修改定期投資的設定也是一樣,像加減每期投資金額、修改每月還是每周供款的交易頻率,都可以在當天早上截止時完成。

用戶也可以在富途牛牛的app或網站版本暫停、重啟定投計劃。如果用戶一時「手頭緊」或其他理由想要暫停定期投資,但又不想完全中止的話,也可以在富途牛牛上按下暫停定期投資,而當想要回復正常時,也可以通過同一路徑回復每月或者每周的投資。

筆者以前在其他證券行的月供,也有類似但不完全相同的操作,而且都需要在交易日前一兩天通知證券行──可以通過網上或者…當年是…傳真。

銀行呢?修改要在交易日的上一個曆月前提交。是的,「曆月」。

富途 vs 銀行定投安排比較

| 富途 | 銀行 | |

|---|---|---|

|

最低每期投資額(本金) |

$1,000 |

個別銀行$500或$1,000 |

|

定期投資頻率 |

7日(每周)或每月 |

每月 |

|

每期收費組成 |

佣金 + 平台費 + 交易所費用 +結算費 + 印花稅 |

佣金 + 平台費 + 交易所費用 +結算費 + 印花稅 + 存倉/託管費 + 派息手續費 + 派息過戶費 |

|

每期最低收費/計算方式 |

佣金*(通過推薦開戶可免)+ |

劃一最低$50;或0.25% |

|

實際買入證券金額 |

$990.6 |

$950.0 |

|

每期投資本金來源 |

富途的現金結餘賬戶 或 經eDDA連結的銀行自動轉賬扣款 |

連結該銀行戶口自動轉賬扣款(個別銀行:該行指定信用卡) |

|

從交易至證券到賬 |

交易日即日 |

交易日3至4個工作日後 |

|

從交易至餘款退回到賬 |

交易日即日,到富途的現金結餘賬戶 |

交易日約5個工作日,後到連結該銀行戶口 |

直接來個實例好了──每月10日是交易日。但在8月1日至31日修改,都只可以在9月10日的才開始實施。

- 富途這一邊的最遲是實施的交易日開市前30分鐘。

- 銀行的那一邊,最遲是實施的交易日開市前的13,500分鐘(一個月最後一秒至交易日開市)。

這可能就是富途和銀行在定期投資設定上的最最最最大分別了!

Bank to Futu!轉倉月供作戰!

喔,如果現在還在用銀行月供的話,不用灰心!

- 今天就先上網把設定下個月是最後供款日;

- 然後通過本站的推薦開戶,先鎖定永久免佣和額外的$100超市券獎賞,完成開戶後再享有當月的迎新獎賞。

- 然後去分行排隊(當然是去分行,不然你以為可以上網做?),問櫃員哥哥姐姐要一份(或者多份)該行的股票轉倉表格。填好將月供股票的賬戶的資料──除了轉出數量一欄──都轉到富途新開設的賬戶。

- 在下個月的交易日後的一個星期左右,待結算完成,證券入賬後,把最後的答案「轉出數量」填好,就從銀行的月供存倉轉到富途!

- 再在富途重新設定月供,禮成,無縫連接!

以不足一手當一手計算,銀行對用戶轉出碎股收費就$30至$100不等,所以每隻證券只再定投兩至三期即可回本了。

有興趣的朋友,可以先下載富途牛牛App、先註冊和輸入本站的優惠兌換碼【MUFX8LED】先鎖定優惠再開戶。這裡有《有碼富途開戶教學》!

想當年

那當年為甚麼會用銀行?主要還是那年代沒有太多選擇而且,那個時候、那家銀行月供還是可以用信用卡的,可以儲積分耶!現在還有零星一兩間銀行還有這種安排。

基本上,通過銀行進行每月月供股票投資,除了個別銀行取消了信用卡每月供款買入港股碎股之外,其他的選擇、安排、收費、以幾天甚至更久去處理一個步驟的蝸牛速度,至今天依然基本不變──

股要以恆指成份股、盈富基金及個別少數大型企業或ETF為主,不過這個也沒有太大差別,碎股也是這些證券才有充足的流通量。

其他安排也類似──交易日每月某日為指定的買入日期(假期則順延),最低每期的本金是港幣$500或1,000(視乎哪家銀行)。每月手續費是每隻證券、每次交易的0.25%,從本金扣除,最低費用是港幣$50,所以用買入證券的實際金額是$950。而那個用百分比計算的手續費嘛…現實是月供$20,000才可以達到0.25%這個水平的。

要知道,當年(其實現在收費表上依然是…)銀行證券交易的基本收費是,戶口有貨每月存倉$30、收息最少$30、每單交易佣金最少$100,而且都是「最少」。月供方面,手續費通常包括了交易期間的各種稅費,銀行收取的佣金和存倉費,還有當遇上派息時的交易所過戶費和銀行派息收費,所以「五十還包倉租、收息」,是很吸引的。

在買入後的安排,就很視乎銀行或券商的安排了──銀行的話,正如前面說,正碎分倉存放;一切操作指示以日和月計算,最「即時」的就是用戶「即時」知道沒有一件事是「即時」的。

所以當年沒有太多選擇的情況下就這樣咯,只是2022年的今天還在用的話,就很復古很retro了。

如果讀者貴客是身痕錢多想要多付錢的話,其實也可以先選用富途,再把每月近$40的差額捐去如東華三院/仁濟/保良局等慈善機構?至少,你多付給銀行的費用,沒有一聲多謝也不會有回贈……差價捐給慈善機構還可以幫到有需要的人,三個月累積一次捐贈過$100還可以憑收據扣稅…

銀行呢,廿年前是$50。今天,還是$50,投入$1000,實際買入就只$950。當然,你也可以說,人家20年前是兩餐麥記,今天是一餐麥記,沒有按通脹加價。可是要清楚,富途今天的收費還是「不夠買一個特價豬柳強」…

本文內含的富途證券的推薦連結有廣告成份,請參閱有關條款。投資涉及風險,此文章內包括文字、圖片及屏幕截圖之內容謹供參考或說明之用,不構成任何邀約、買賣或投資建議。投資前請自行注意風險。