在美國上市、背後有中國平安投資的內地理財平台陸金所(NYSE: LU)幾個月前推出了針對香港理財市場的「陸金所香港」和『陸香港App』。

由於肥叔叔一直在忙其他事宜,加上不算強積金賬號在內,本身都已經有N個理財、投資賬戶──戶口數量比資產還要多(笑),所以對「陸香港」一直沒有甚麼興趣。

最近,特區政府再次推出被稱為iBond的政府零售債券,雖然不少人說iBond最低定息「只有2%」不吸引,不過債券的低風險,其實對很多新手、或者是像筆者一樣打算加強非股票類別資產的人來說,也是一個不錯的選擇。

有舊同事就見到陸香港借認購零售債券舉行拉新活動,以「七免」──免認購手續費、免首6個月內沽出經紀費、免提早贖回費、免代收利息費、免存入費、免託管費及免到期贖回費、「收益券」和AsiaMiles之類作招睞。舊同事開了一個賬號,通過『陸香港App』申購iBond來了。

『陸香港App』在內地原以後來臭名昭著的「P2P網絡貸款」的商業模式開始,被稱為「投融資平台」的陸金所,現在香港展開的主要對B2C業務,就是比較單純,通過『陸香港App』的零售模式銷售互惠基金。

在內地的話,不少銀行也有類似的業務,面向一般民眾。尤其是支付寶當年推出「餘額寶」貨基(貨幣基金,英文為Money market fund)後,內地銀行和基金經理發行機構都推出了門檻可以低至¥1人民幣甚至小數點後兩個位都可以認講的「平民版」貨幣基金。及後,不少債券、股票、指數和混合資產等基金也推出了不同的入場等級,讓平民百姓也可以把手頭上的一千幾百投放到資本市場,所以在銀行的App上,同樣的功能都相對成熟。

那又有甚麼契機讓肥叔叔下載安裝『陸香港』App呢?那就是傑克·馬的那個「突然煞停」的超巨大招股上市計劃的退款出現,使肥叔叔多出了一筆退款資金。雖然那個退款真的真的不是很多,不過退回來的一下,筆者就有個想法出現了:「呀?不如用這筆錢去開個陸香港賬戶,基本上也看看他們家的貨幣基金回報是否比活期吸引?」

於是就下載,安裝,稍為看了一下,就覺得可以開個戶口試試。

筆者很久很久以前就在內地開了銀行賬戶,而且一直都有通過網站、和後來的App管理在內地的人民幣存款,同時以貨幣基金和定期存款去增(保)值的;同時,也在內地支付寶賬戶也開通了餘額寶,對內地貨基有一定概念;同時,加上幾年前也投保了一份「帶投資成分的保險」(現實應該是帶保險成份的投資吧)。

那個時候就發現,每次供款時把「保費」存進去時,基本上也會先變成貨基的單位,再安排分派到其他主題基金進行投資,所以對貨幣基金做了少許研究了解,所以也比非常一般的一般投資者有多就這麼一點的認知。

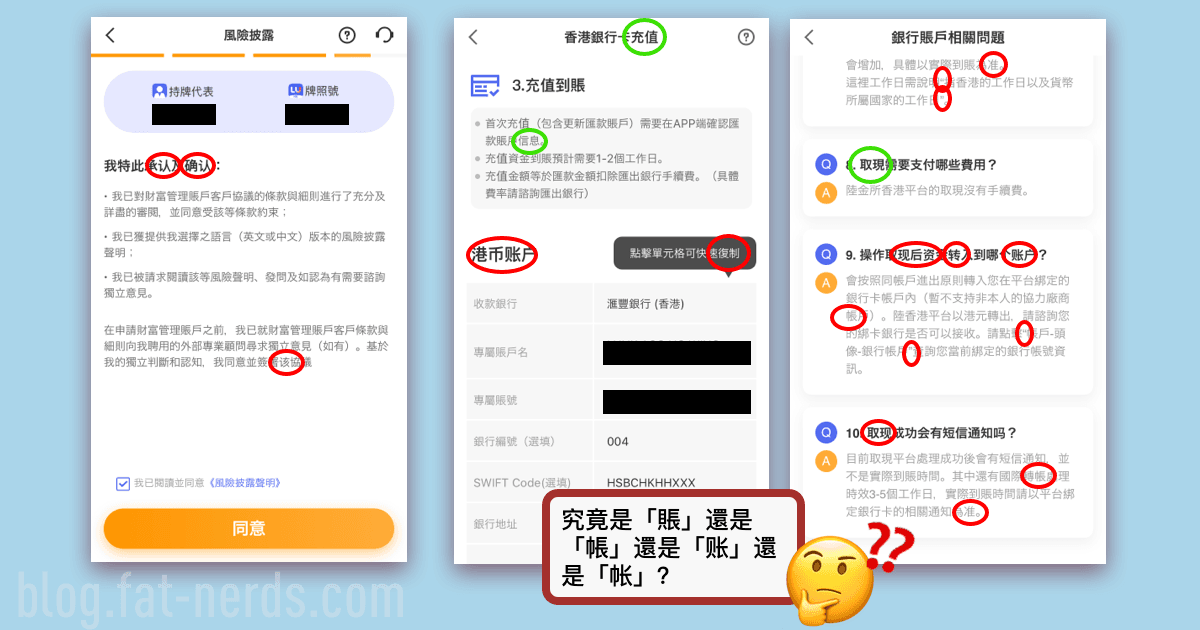

開戶口的流程,就是填填表,然後就和現時虛擬銀行、數碼銀行甚麼的一樣,上載身份證副本,對著App的鏡頭扮鬼臉甚麼的。然後下一步就是從香港的銀行戶口打最少一萬港幣過去。不過容易理解、處理開戶的流程的就此為止了。因為存了錢以後,應該還是要有人類後勤還是甚麼的去確認的,所以在「繁忙」的時段,就得先稍候,而且不只一下。

第一個嘗試開戶的勇士是筆者的舊同事。

舊同事在政府債券活動截止日期的前一晚,填妥及遞交申請表格,成功地入賬和開通賬號,從銀行戶口過賬至『陸香港App』上顯示「成功入賬」,需時大約20分鐘,舊同事幸運地可以趕上尾班車。

至於筆者,就在活動結束後的翌日才開始申請戶口。筆者是在早上辦公時間內申請的,一直以為因為午膳時間所以未能達成同事前一晚在20分鐘左右完成整個程序的速度。而且不單超過20分鐘,結果,整個開戶入賬的程序,最後要待下午五時半才完成整個充值,然後確認入賬,以及再來一次身份驗證。

筆者過去幾年一直有用內地App上以貨幣基金投資,而且一直打算開始的時候把資金投放在貨幣基金之上,所以順理成章地就是申購陸香港offer的唯一一個貨基了。然而當第一筆資金存到落香港戶口的時候,就已經是下午五時半,根本就來不及申購有關的貨幣基金。

結果嘛,就是眼白白看著這原來在眾安銀行裡的一萬塊錢能弄到手的三天活期的利息白白流走。星期五的貨幣基金申購,在之後的一個星期一早上十時40分才受理,下午四時多才發短信過來說完成。

陸香港App的讚點

人臉識別和eKYC的速度

陸香港的人臉識別和證件eKYC的速度是肥叔叔至今個過的多個數碼銀行、虛擬銀行中速度反應和程序最快的一個,在很窄的一個場景下(開戶)的用戶體驗上是不錯的。

And thats’ it!

讚了,接下來就是吐槽時間

陸金所香港的「陸」字,對內地的朋友來說可能是公司全名「上海陸家嘴國際金融資產交易市場股份有限公司」的簡寫兼品牌,但是對香港的用戶來說,就是絕對是大陸的「陸」。因為陸香港這個App,就算合上眼也感覺到的內地App味道。

而且比筆者用過的內地銀行App來說更「大陸」。

文字問題:繁與简、用語

這是基本的內地「港版」App的問題了,大約又是不諳繁體字和粵語的產品經理們、文案寫手、UI/UX設計員和QA的問題?繁簡混雜、簡轉繁時的別字問題,當然這問題不單單在「陸金所」的App出現啦、微信、AlipayHK甚至是重用內地團隊的開發「本地」App都有類似的情況。

我要讀簡體,我要設成簡體就好了。在本地用戶來說,即使只在一兩個細微的位置中出現繁簡混雜,都是很嚴重的體驗問題,甚至是信任(trust)的問題!

另外就是App裡面、說明文檔的用語了,同樣地,雖然都是中文,但是專業用語的上,內地、香港、台灣的確是有差異的。要過來香港,就不能找個心思細密點的寫手去把那大堆文字中的內地用語變得本地化嗎?

老實說,內地的「出海」App來說,好像從來都不當本地化作一回事,就算團隊都是以香港本地人為主的AlipayHK、眾安銀行ZA,要在繁體版面找到簡體字的機率也真心不低。

對香港的民眾來說,本身對互聯網金融產品的信任度就不高(一張膠卡片比要生物認證和幾乎實時動態結算的手機支付安全,就是香港人的思考模式),加上文化和近年的社會情緒,要來自內地的互聯網產品「真心」要在香港紮根的話,不是應該更加在本地化的處理上花更多心思做得更好嗎?

肥叔叔最後做了一個小實驗──到設定中把中文繁體轉回中文簡體,用戶體驗上的違和感即時消退,這樣一個面向香港本地用戶群的App,要有這樣的一個操作去「提升UX」,這是該悲還是悲?

那……要是我要用簡體App理財,那我用本身內地銀行App理財業務的功能,也只有簡體不就行了嗎?哪『陸香港App』的edge在哪?

真的那麼愛PDF?

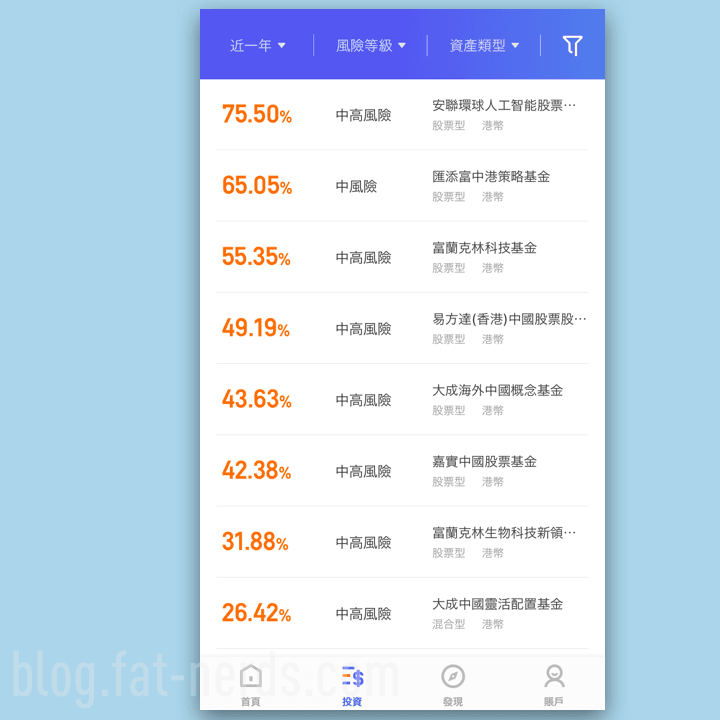

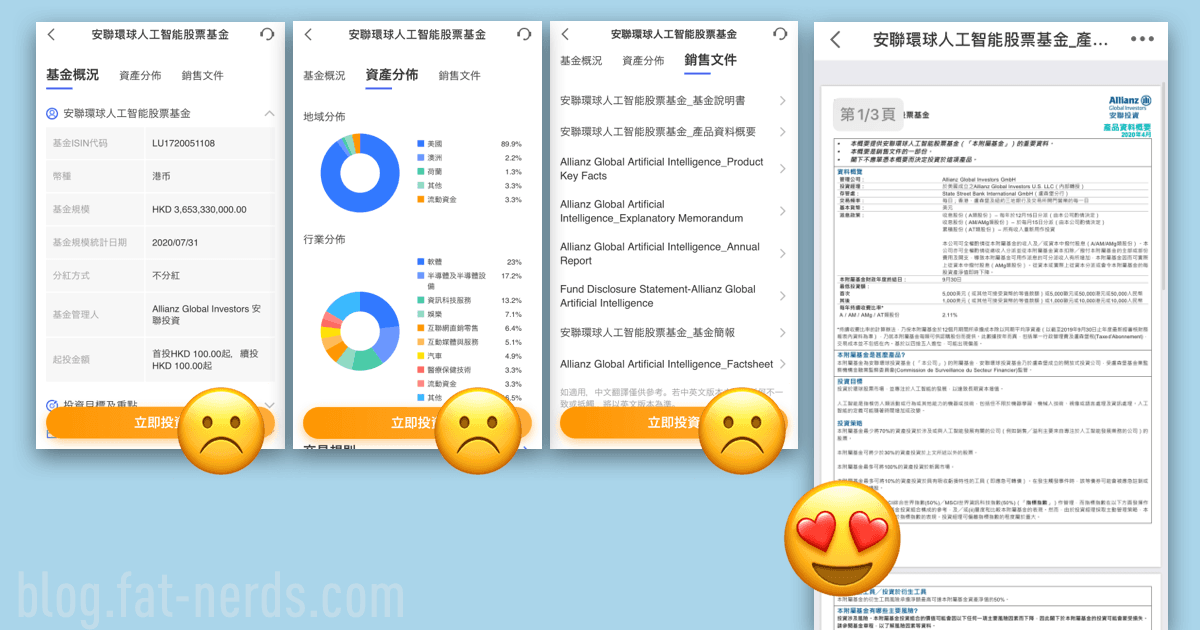

『陸香港App』內,可以選購的基金是以列表形式顯示、過去一年的「收益率」作為排序。再點一下進去就到詳細介紹頁面,也有點數據資料。

不過所謂資料,也沒有可以格式化、可視化的比較。好運的話,是一個文字為主、插圖為輔的簡介;「更好運」的話,在詳細介紹頁面前還有宣傳頁面,而且是一整「條」長圖!條款的細字Fineprint就是16粒pixel組成,加上anti-alias操作,Fineprint完美地變成Fine greyscale mash。

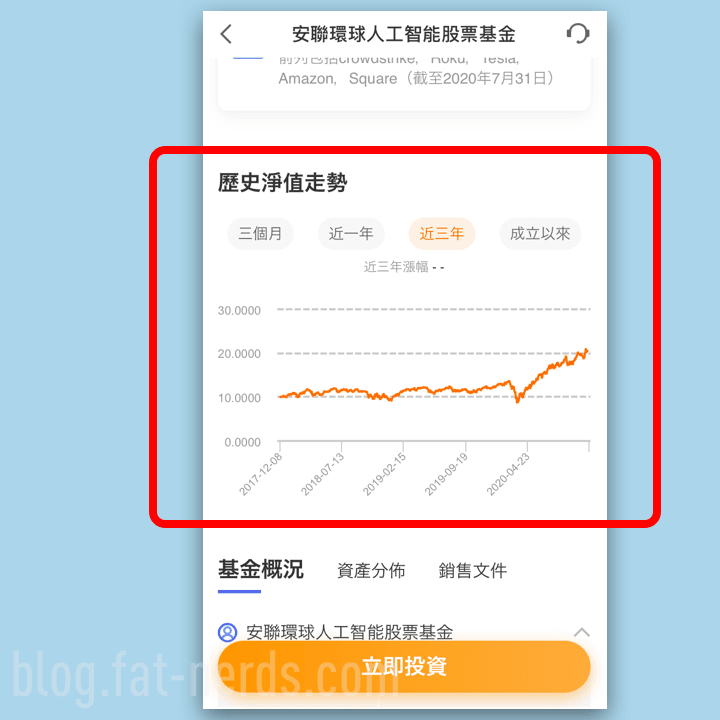

基金詳細介紹頁面有一幅圖,簡單標示了該基金自己的歷史走勢(三個月/近一年/近三年/成立以來),也有非常簡單的資產分佈,以行業大類、地域之類的分佈(真的有人覺得這個有用麼?)。

要是進一步了解基金,想要看看資產分佈中確實持有或正追蹤甚麼公司的證券和百分比之類的?嘿,準備好了沒有,要開始咯。

點進去銷售文件Tab,先來一大堆「銷售文件」,每點一個就彈出內嵌式瀏覽器窗,這個不要緊,然後………出現密密麻麻,A4格式的PDF,「真的」要細閱?請自行放大縮小移動。

好的好的,這應該不全是陸金所、陸香港的問題,而是偉大的國際金融中心的香港,走在世界前列的財金銀保業者們的傳統──PDF是他們第二熱愛的文件呈現格式。

對呀,大數據時代,講透明度的嘛,幹嘛要有數據給客戶去比較研究了解?當然是越不方便越好!對吧?

題外話,PDF如此偉大,為何仍屈居第二?那第一是甚麼?當然是大量打印出來的A4紙了!互聯網金融、數碼年代嘛,當然是A4紙!配上Fax,就撐起整個宇宙了!你不知道日本的福島核災和新冠疫情都是依賴Fax的嗎?別少看傳真機的威力了!

溫馨提示

基金詳情頁最有用的就是有標明了基金的ISIN編號,大家可以簡單的把這個ISIN編號人肉打到Google上,就有連結到投資資訊網站查看該基金的走勢如何,甚至可以和相關市場、其他基金比較,比App內那些似有還無的資訊有用多了,嗯……這,我給1/5個讚……?

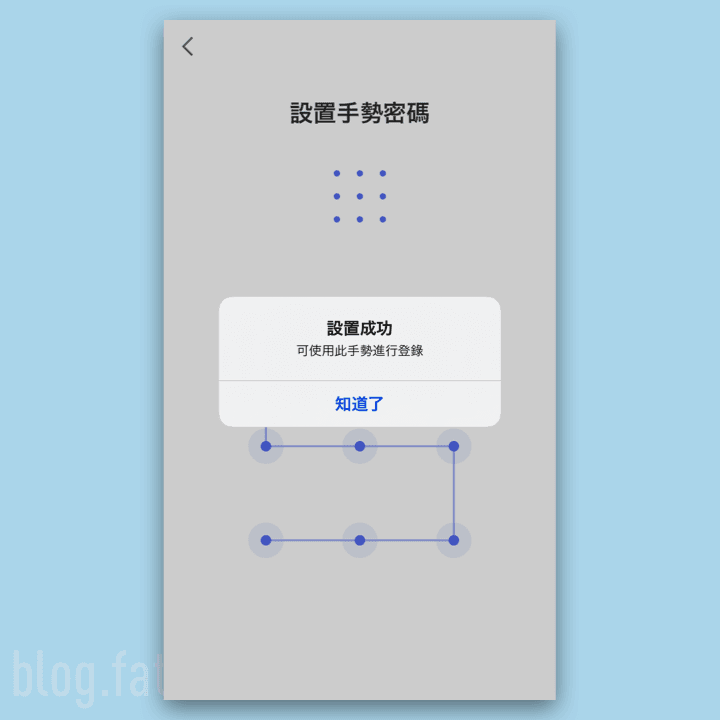

比起「理財App」的本業,陸香港App更象一個手勢解鎖練習App!

『陸香港App』上使用那個個類似Android手機的九點手勢解鎖是很好的理念,如果是作為未有直接調用手機上的指模或者人臉等生物辨識API的短期方案的話。要是換著我當這App的PM的話,我也有可能用這個方法當臨時方案。

等一下……第一個版本是2020年8月?現在是……嗯11月,沒有生物辨識API。嗯……O……K……這個臨時方案也挺入鄉隨俗的嘛,畢竟尖咀的海防道臨時街市暨熟食小販市場,不是從1978年臨時到2020年秋的今天嗎?

「沒有生物辨識,不會死人嘛!」如果我是這個App的產品經理的話,也會這樣解釋。

但今次我是用戶:「對啊,不會死人呀,那你要每幾分鐘、或者我每次跳轉到第二個app、到瀏覽器找資料時就把我踢出去要手勢解鎖嗎?我來是用你這個App去管理投資理財,還是來在練習手勢解鎖?」

可是,筆者的一號機是iPhone SE2耶,從來都沒有手勢解鎖的需要,不是密碼就是手指摸了,哪為啥我要用你『陸香港App』去練習手勢解鎖呢?

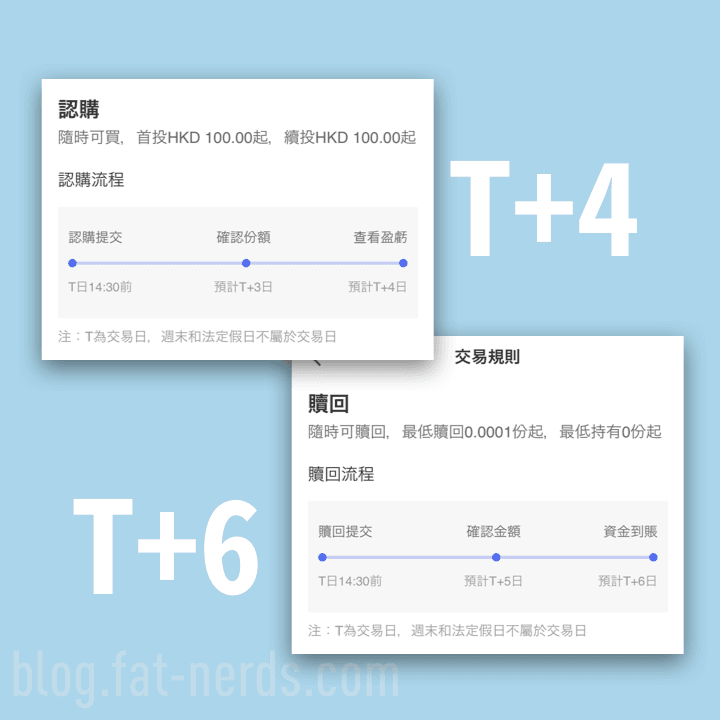

蟻躝一樣的交易速度

老實說,就「互惠基金」這種產品來說,慢,不透明,也是意料中事。

這是一個一手真實個案──筆者想要把一筆放到貨幣基金的資金轉到一個債券基金──

10號(星期二,工作日)的下午6時下達的指示

11號(星期三,工作日)早上來SMS稱受理,又來一個確認(錢從貨幣基金)贖回成功,然後又一個申講受理,然後……

等……等……等……

16號(星期一,工作日)早上發來SMS,說成功申請幾多幾個個單位。

當然,這大概有機會也不是陸金所香港的問題,基金嘛,就是這樣慢的吧。基本上在密麻麻的文字中,也有交易規則,也有註明蝸牛一般的交易速度的。

你有寫不代表我順的,甚至越睇條氣就越唔順。

可能,只是可能,如果有個小姐姐用萌萌的女聲發過來說「讓您久等了!」或者「お待たせしました!」的話,作為麻甩佬的筆者,條氣都仲順啲。可惜冇!

這個交易速度就和我在香港傳統銀行甚至保險公司網站上那些「帶投資成分的保險」可以操作的速度「旗鼓相當 」。

那我簡單問一下:來自內地的App失去了傳說中的「中國速度」,哪為啥我要用你陸香港呢?

貨不吸引,有App又有何用

20

至2020年11月17號,也就是這個理財平台開業第三個月(呀,過了probation了,要請用戶飲珍奶嗎?),「陸香港」App裡面有20款基金可以認購。

老實說,有個別具規模的強積金MPF承辦商也有超過20款基金可供認購了,雖然可能沒有專用的App,只依賴不對應手機瀏覽器的電腦版網站。可是,再細心想想,當所有具體資料和銷售文件都是用PDF去顯示,要放大縮小,有格式、數據,要比較的東西都要全完找外援──Google、Financial Times、彭博、MorningStar之類的話,13吋以上的電腦屏幕才是王道呀!

要不,你們家LUHK是target那些──不想不會看PDF數據,隨便看到百分比高好像好賺錢就一頭栽進去,不會看文件比較的投資小白咯?那問題又來了,有哪個在香港的投資小白會有勇氣下載這個手勢解鎖速習用的『陸香港App』?又願意去讀那些半鹹淡的簡繁混雜推銷文案?

11月17號更新

iBond中籤者陸香港放售二手案例2020年發行,2023年到期的政府零售債券iBond在11月16號分發、17號開始可以在市場上自由買賣,筆者在傳統銀行申購的部份已經在16日早上存到銀行的「其他證券」賬號中,並且收到銀行的短訊通知。

可是,上文提及的舊同事一直呆至16號下午6點才收到陸香港的短訊(而且是2-hits Combo!連發!),說申講成功。

17日,舊同事的確能夠通過『陸香港App』放售到手的政府零售債券。然而,陸香港雖然在活動中文案中自稱「N免」──免認購手續費、免首6個月內沽出經紀費、免提早贖回費、免代收利息費、免存入費、免託管費及免到期贖回費,但在進行售出交易時,舊同事的截圖中的確是免了「傭金」*,「傭金」的確是$0;但「交易征費」、交易費和交收費依然是要給的。

結果,被「傭金」和「收費」嚇到了,投資新手的舊同事決定「還是先放著吧……」

總結,陸香港,推薦嗎?

Right Now? No.

就和先前的Sofi一樣,既然開了,我會繼續用最少一年,看看一年內會不會有甚麼改進。

老實說,筆者連一通的這種體驗也能夠忍了這麼多年(價錢取勝)、就算是開火狂噴的Sofi也一直作為細額美股短炒工具在用(也是價錢取勝),就看看眼看上去在好像花了不少錢投資,弄了個平台出來的陸香港在未來有沒有甚麼驚喜吧。

Bonus 吐槽

* 不是佣金、徵費嗎?NO,如果你用Windows上的Word內建的簡繁互轉,簡體文案的「征费」是會變成「征費」,不是「徵費」的,簡體的「佣金」會變「傭金」。我就是知道和記得!

看!──