望穿秋水,等了幾年,港日在同一個星期內放寬入境政策,終於可以成行!加上日圓低處未算低,買買買,食食食的日子來了。

總結先行!

減少用現金,減少兌Yen,人家日本也cashless了!

iPhone用戶:請善用手上幾千元的電話──Apple Pay可以直接開通、增值Suica搭車和小額消費。

AlipayHK用戶可以通過中級認證(KYC程序),開通跨境支付,在日本支援PayPay流動支付的商戶使用,並以免額外費用的港幣結算。

再來正文

肥叔叔本次主題是如何在Yen已經去到宇宙低水時,在日本歎世界依然有賺頭,舔盡每一滴著數!

現金?

『呢期Yen抵,斨唔斨Yen好?』

這是過去兩年,在跌破七算時,朋友、同事、過去不同公司的舊同事s都來問的問題。

當每次筆者回答先別動手:「咪住,睇定啲先。」

通過三天後,總有人說,「我斨咗喇」。

這個硬是要問和無視答案的循環,從日圓兌港元跌至六算、五八、五六、五四算,還是有人問,結果也一直循環。

當然筆者都不忘cap圖給友人們贈興,只差未有標注「我叫你別動‧你偏要去動·現在又跌了的匯價」的時間點而已。

要不等,你怎會知道143日圓兌1美元(約1日圓兌 0.0538港元)是他們家的老底?【10月30日:中間不是跌了0.0519,然後又彈回538左上下嗎?小數點後第4位就免在意了】

Anyways,重點來了,幾時兌?

筆者的觀察是在五五算左右兌夠在鄉間、小店用就可以,甚至只是為了套戥下N年前七算八算的就算了,開關即飛的朋友們,袋裡總不會沒有十張八張福澤諭吉備用吧。

買大件、多件、高價東西時用盡量電子交易,甚至在退稅時退成現金也可:筆者19年去只帶了現金5萬圓,五天行程只花了一張福澤諭吉。

市場上都有App和網站去比較各大銀行、找換店(…2022的今天還撐著的)的公開平民版現鈔價──港幣兌日圓是看『銀行賣出』一項,如果真要兌換,可以先行比較一下。以前一般來說找換店的匯率稍佳,要不就是網上銀行先兌整數日圓再經分行或者外幣提款機提現金。

日本的遊客向電子支付現狀

在這近三年間,連日本人也開始了無現金交易(cashless/キャッシュレス)的習慣,除了基本的Visa、MasterCard兩大信用卡外,人家「主場」的JCB和國產的銀聯(港版是UPI),都是香港遊客的主要選擇。

然而,信用卡外匯手續費多數不便宜。

VM的話,一般跨境外匯手續費是1.95%。幾乎市場上的都是這個費率了,所以即使有2%相約的回贈:無論是現金、里數還是積分,只能打個和。

當然例外總有的,像某旺百貨的姊妹財仔“消費者金融服務公司”發行的“JVM卡,都只收1%外匯手續費!

另外,信用卡也可以所謂港幣卡刷港幣的「DCC/動態貨幣轉換」方式可選,在酒店就會遇上這個選項,但N年的舊文已經寫過,因為DCC絕對高過1.95%,而且全部都不是「合資格簽賬」,伏中之伏,千萬不要!

肥叔叔的推薦:銀聯

筆者現在用的是某信兄弟的銀聯信用卡,只算銀聯網絡匯率,不設外匯手續費之餘,還有2%現金回贈。

市面上的銀聯信用卡幾乎都是免外匯手續費的,只是回贈方式和價值有別,但只是幾乎──至少獅子和獅子的弟弟財神兩間銀行發行的銀聯卡就要收1.2%外匯手續費。

遊客會光顧的地區,有名百貨店電氣店之類都有銀聯卡機,銀聯的匯率也不差過其他支付網絡,直接用真卡去刷卡或經RFID/EMV的非接觸式拍卡、NFC拍手機消費也可以。

匯率加回贈,筆者是不會和錢作對的。

另外,如果必須要用到現金而身上的現金不夠的話,也可以在日本用香港的銀行銀聯卡提取現金,這在東京等大都市圈的主要銀行ATM都可以用到,像主要的零售商業銀行──瑞穗銀行(みずほ銀行/Mizuho Bank)、三井住友銀行(SMBC)和三菱UFJ銀行(MUFG Bank)的ATM都沒有問題。

只要在ATM的界面上先點選中文(通常只有簡體),就可以用到銀聯提款──前題是,用戶要先行在香港的網上銀行開通跨境現金功能。

另外,致會日文的朋友──ATM日文界面是不支援銀聯卡的,筆者試過了,同一部機也要用非日語(英文、簡中)才接受銀聯卡。

香港的銀行會收取大約港幣$20至$50的手續費(數年前實測:恆生$20、渣打$15+0.5%) ,匯率是即日的銀聯網匯率,所以萬一像筆者當年上飛機前和在成田出關的匯價就跌到……於是直接就地撳錢算了!

半題外話,肥叔叔也試過用內地銀行卡(深圳開戶的招商銀行)提款。費用也是20元,不過是人仔,不划算!

港幣信用卡直接增值西瓜卡無卡化&港幣充值Suica!

某信兄弟的銀聯信用卡的另一個優勢,是能加到Apple Pay上面(Sorry, dear Android users)。

過去只能用現金在車站售票機或者便利店為實體交通卡增值(筆者的是Pasmo和Manaca),有虛擬卡就方便得多,還有可能有著數──雖然實體卡從此作用就從交通卡變成收藏品了。

如果你手上的iPhone是iPhone 8或更新的型號;或者Apple Watch是第3代或以後的型號,就可以直接開通Apple Pay版的Suica卡,然後直接用Apple Pay的其他信用卡或扣賬卡增值!

更多有關Apple Pay / Apple Wallet上的Suica或Pasmo資訊,可查閱蘋果的支援文獻。

還有請不要做在便利店排隊或者搭乘火車入閘,站在閘口前面阻住地球轉為交通卡增值,正常4GLTE網速下也得4、5秒才完成即時交易的。

唔該唔好失禮香港人。

QR支付:阿里屁屁PayPay!

大家知道現在常見到的QR Code二維碼是日本在1994年的發明嗎?

可是除了工業場景和在當地鎖國式流動電話市場(日本稱『加拉帕戈斯化/ガラパゴス化/Galapagosization』),在摺機時代短暫地作為印刷廣告的伸延(去掃掃廣告上的QR去商品的廣告活動頁)以外沒多大用處。

直至杭州的那個企業,把這個標準和技術應用在智能手機年代,再加上背後一系列的清算結算風控等等設計,才把原主要服務淘寶平台的支付寶向國民級移動支付突破。

而日本的軟銀集團(ソフトバンクグループ/SoftBank Group Corp.),本身在日本就經營電訊業務和雅虎日本(和原美國的Yahoo幾乎無聯繫),就是那家杭州企業的主要投資者之一。

於是把關系企業的技術和標準轉用再經過本地化的一輪操作,就有了日本其中一個最大的流動支付平台:PayPay。

親切點,就是屁屁嘛~

作為香港遊客,日本人的屁屁(?!)與我們有甚麽關係呢?

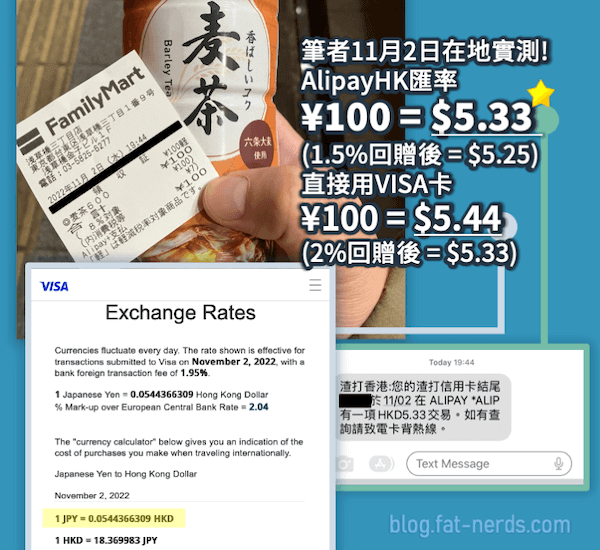

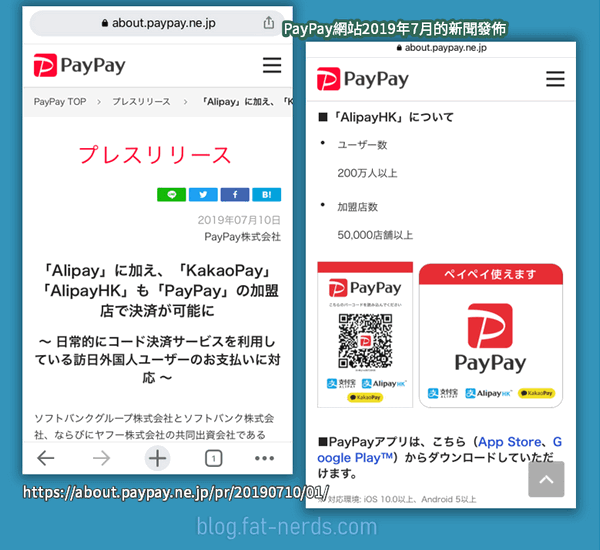

其實早在2019年7月,香港的AlipayHK可以與支援PayPay支付的商戶互通:只要是AlipayHK用戶、並達成中級認證(跨國反洗黑錢的「認識客戶」需求),就可以用AlipayHK手機App和賬戶,用掃碼方式在日本的PayPay商戶消費。時間點大約是為了趕及2020年東京奧運吧。

用AlipayHK經Paypay付款時,扣賬的將是綁在AlipayHK上的VM信用卡,或者是AlipayHK內的港幣餘額、或者是授權了的銀行帳戶,匯率則是按螞蟻金服網絡的匯率轉換成港幣。

其實同樣的用法,早在好幾年前就已經對應在內地人民幣版的支付寶。只是對香港用戶來說,即使是完成了手機實名、銀行卡實名和回鄉證的實名,依然也不能用支付寶的付款碼在日本付款。

因為筆者又試過,和Lawson的大陸留學生店員小姐姐試了一分鐘。

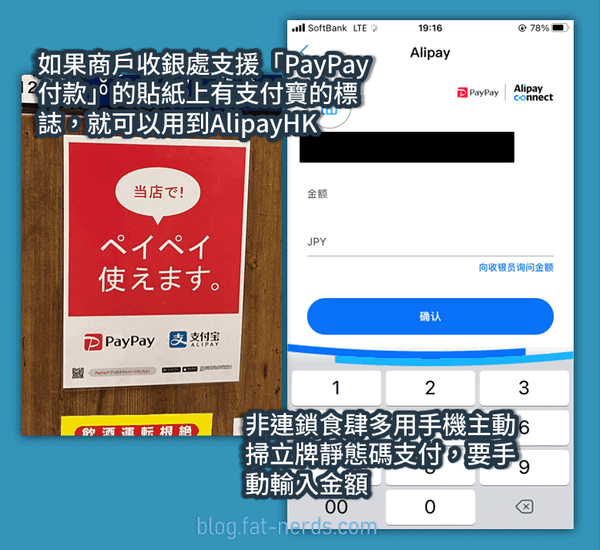

如果商戶收銀處支援「PayPay付款」的貼紙上有支付寶的標誌,就可以用到AlipayHK。非連鎖食肆多用手機主動掃立牌靜態碼支付,要手動輸入金額。

現在香港的AlipayHK就可以了,這可以是Apple Pay Suica以外,免外匯手續費(還可以有回贈)的選擇。

肥叔叔就不想給1.95%的外匯手續費。

附加資訊:信用卡前一交易日匯率查詢

銀聯卡匯率查詢

- https://www.unionpayintl.com/hk/rate/

- 香港市場上絕絕絕絕絕絕絕絕絕大部份國際版銀聯卡(UPI)都不收外匯支付費用