未看過先前《電子支付篇》的朋友,建議先看看,這裡我簡單說一下。上回講到肥叔叔強烈地向想2022年趁日圓大貶值時赴日旅行的朋友建議:

- 少兌日圓現鈔,盡量電子支付,活用即時匯價。(筆者實況:訂機票時540,赤鱲角上機538,名古屋落機531)

- 依舊建議帶一張V或M作備用,沒有非接觸式也行(沒有人用),外幣回贈高者為佳。

- 除VM系信用卡可作電子支付外,強烈建議用次序為Apple Pay Suica/PASMO/ICOCA、銀聯和AlipayHK。

- 三款建議的電子支付方式各有優點,而且都能賺到回贈/積分/哩數。

- Visa、Master可以繼續作為大額消費、其他支付方式的後備或旅程完結後申辦分期。

- 無論如何千萬不要用信用卡DCC的動態貨幣轉換!

撰寫本《實測篇》時,筆者仍在京都風流快活中。只是在酒店一邊看生肉綜藝,一邊記錄下這幾天經過名古屋、東京和京都時,在當地實測過「去現金」的付款方式。

先前的一篇是「理論」,實測時只能說,「能使用」是一回事,實際配合環境──收銀員、設備、店家、網絡──去使用,就是另一回事。

著數更新中

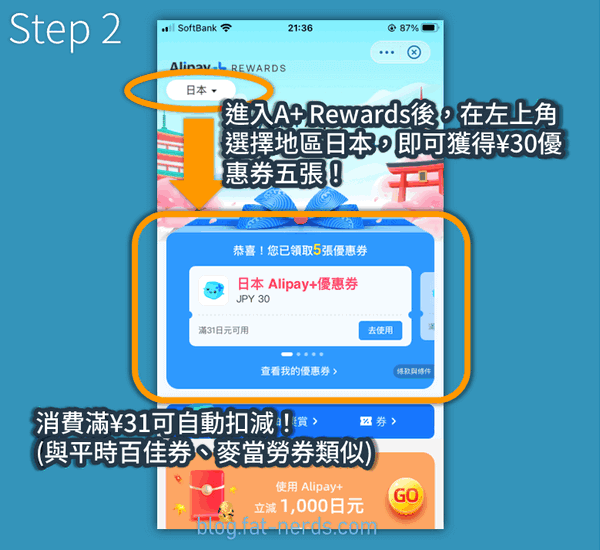

──經AlipayHK App領最多¥150代金券(限時)

AlipayHK在App內的A+ Rewards可領總值¥150(5張¥30)代金券,即取即用,零門檻!

是次更新非廣告(我都想係廣告…)

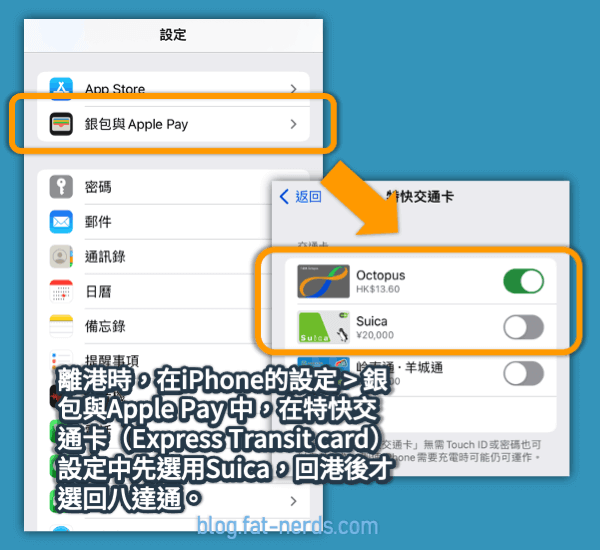

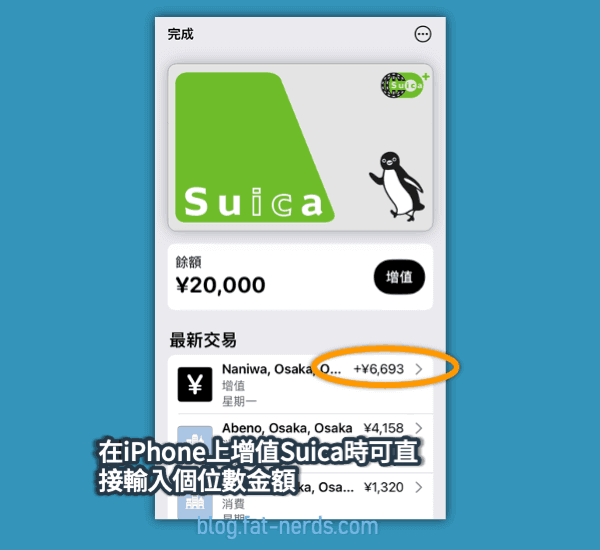

實測下最推薦:用ApplePay的Suica或Pasmo交通卡

理由:就像香港的八達通一樣,大城市幾乎每人都有,本地人的應用都比較多,對POS機的整合度較高,所以收銀員和用戶的體驗都最佳。

推薦用法:充滿滿額¥20,000,每晚回住處或進行較大金額消費後把差額補上,至回程前一天可以保持¥20,000的儲值額。

如果你用Android或者HarmonyOS 的話… 麻煩當我冇講過……

銀聯──失傳了的支付卡

絕大多數發卡機構都不收跨境/外幣手續費的銀聯,其實也是一個不錯的選擇。匯率不錯,而且還有多數都有回贈積分之類。

然而,這次就遇上不只一點點的麻煩。

先聲明,這是筆者的觀察。

日本的連鎖店(多過兩間也算連鎖),收銀工作很依賴整合了進銷存系統的POS機,而非接觸式contactless、EMV晶片或卡背磁帶又可能有一台或以上的卡機,再加上近年的掃碼支付的掃碼機,各有不同連接使用方式,也可能和POS機完全沒有連接,在應用上就已經有多少門檻。

試想像,本身工作時就一向都會戰戰競競樣子、兼職的年輕收銀員們(多是專門學校、大學生),頭上會多幾多滴汗飛出來……

加上,銀聯最大的用戶群消失了的兩年多,不少以前曾負責收銀工作,有經手過銀聯卡的上一兩代兼職員工都不在了,操作銀聯卡機的知識都已經失傳,2022年的兼職小姐姐小哥哥根本不知道甚麼是銀聯/Union Pay!幾乎都要「當年曾經見過世面」的資深店員或者店長親自出手幫忙才行。

按幾天來的觀察,Visa和Master都是同一台卡機,給卡收銀員都會用上EMV晶片(插卡)方式處理,而銀聯呢,卻有機會是另一台卡機收單。

所以想在已經可以用銀聯的店使用的話,除非是很大型的連鎖店,有看上去比較資深的收銀員在,否則,就慢慢等店長桑出手…

btw,即使是Visa、Master或者JCB,都全部是插卡的,店員們彷彿沒有用過Contactless/Apple Pay。而筆者也不想挑戰已經滿頭大汗的收銀員了…

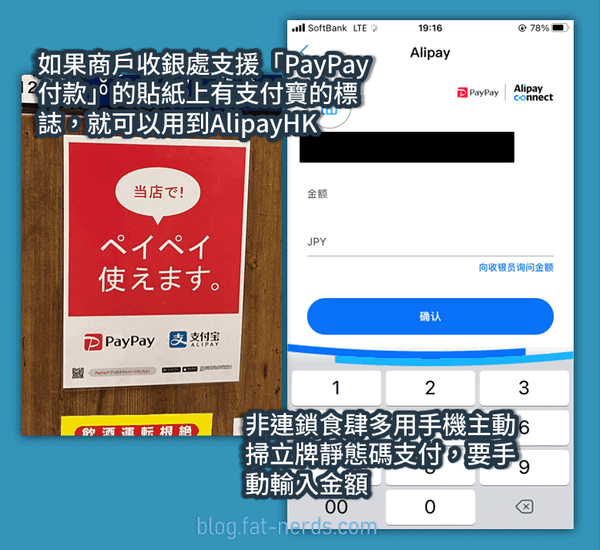

AlipayHK × 屁屁(PayPay),未必特別香

幾天下來,實測用AlipayHK的總結是──不是說不好用,而是超過一半機會用不著!

雖然理論上「能收PayPay就能收Alipay」,但這其實是理論。對應的都是日本國內的全國級的連鎖,尤其是過去就有大量內地遊客爆買的店。大型連鎖便利店、百貨公司、藥粧店和電器店和快餐食肆均在此列。

不過還是有不順暢的問題。

首先,和銀聯的狀況相似,2022年的日本年輕店員就不知道Alipay是啥。

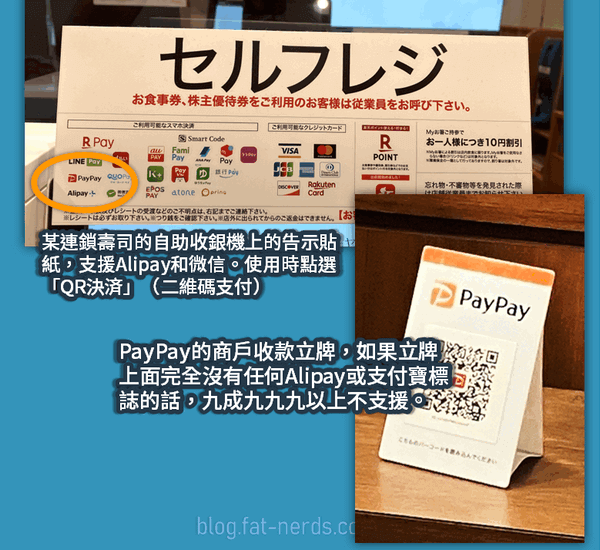

看來不是所有能夠支援PayPay支付的店都可以收AlipayHK,如果整合程度較低的POS系統,就多數不能用。

而貼有收款碼QR Code貼紙或者收銀處有立牌的小店,先後5次實測,4次失敗(其中一次是筆者問題),只一次成功。

App上的界面,一間是掃碼後說QR code無效、另外三間掃碼後認到是Alipay系對應的支付碼,但AlipayHK的App上返饋是「該店不支持(看來商家要自行開通)」,最後一次能進入支付界面,但筆者換新手機後忘了支付密碼也忘了開通Touch ID… 所以失敗。

只有商戶的PayPay收款碼立牌上同時印有支付寶字樣和Logo的收款碼才能直接使用手機掃碼、手動輸入金額經AlipayHK支付。

另外,如果店家是中小型店舖,說支援Paypay的話,還是有可能有surprise的──就是支援Paypay收款方式的掃描收款器,是先掃QR Code,然後才讓收銀員人手輸入金額的。

這樣的魔性的UX操作就很日本──就這樣相信商家不會亂來嗎?……而Paypay和個別日本的QR code支付平台是支援這款收款方式,而Alipay是不支援的(出自某日文Fintech書刊)。

Why not? Why? Why do you ask?!……

能不能用,得看君有否緣份了。

然而,能用AlipayHK的話,也依然比直接刷信用卡好,始終是港幣直接處理,省了2%跨境手續費,兼有回贈,還可以儲AlipayHK印花!

另外,特區政府派的消費券是不適用的。消費券是派給大家留在香港用、振興本地消費的,如果淘寶都不能用消費券,你也不會覺得能在別的國家用消費券吧?但是即使AlipayHK賬戶沒有綁信用卡的話,也可以AlipayHK入滿錢,甚至在螞蟻銀行開戶,存港幣進去,平時賺利息、要付錢時直接從港幣扣賬也可以考慮。

撰文時,螞蟻銀行首兩萬港紙活期是1%年利率,每月派息。日圓自1999年2月的利率就是零或以下,還兌日圓現金幹嘛?

本文是筆者個人的實測和觀察,純粹分享,不喜勿插。

回港後更新:7泊8天5城市,筆者只用了兩次現金,其中更一次是多手(大阪很gehtto的玉出超市依然是現金為王!)。

另外,文中之信用卡、分期均屬貸款產品。老生常談,還得到先好借!