最喜歡在Gmail的Spam垃圾郵件和Promotion宣傳郵件分類中尋寶。

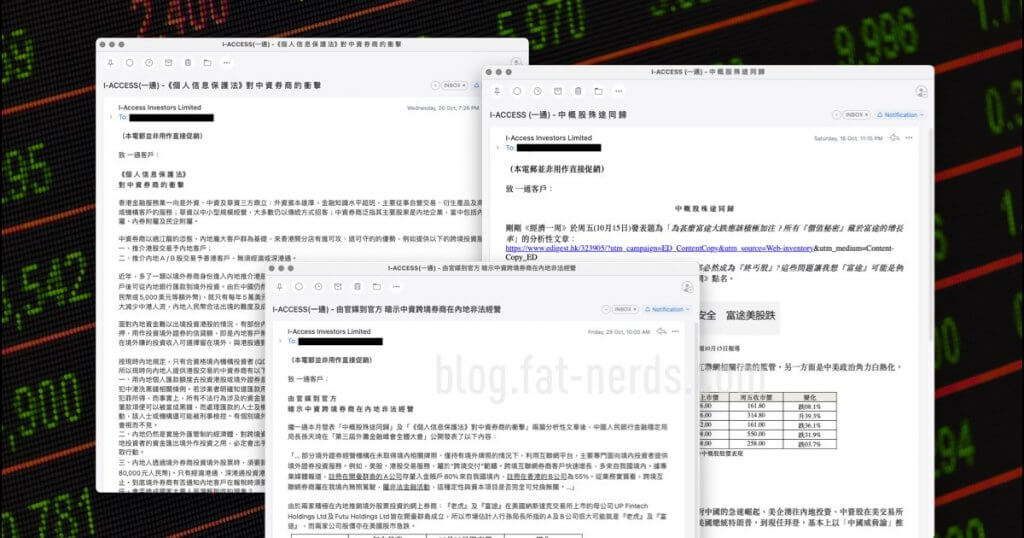

尋呀尋呀就發現,早前肥叔叔最愛的本地網上證券行 一通投資者 i-Access 每隔幾星期就發個電郵過來,內客嘛,都是…咳嗯…在酸「中資互聯網券商」。當然,另外也有點其他講座之類的。

當然電郵這些絕對配合一通廉價風格的廉價宣傳,其實有點帶出了他們家想在這個時期比「假想對手」牛牛有很大的優勢──他們沒有牛牛被阿爺盯上的風險。

這個時期是指甚麼?

首先是阿爺以用戶私隱、數據和壟斷地位之類作為切入點對內地互聯網企業的整頓;還有就是…

九月初就陸續有財經新聞報導──原來 一通投資者的控股機構 一通金融控股 正在搞上市,並且已經向有關機構提交了初步招股文件,要找個對象去對標去酸,去與一通自我認定的「主要競爭對手」作比較,並彰顯其優勢。

這些pH值近乎零的電郵,針對的就是明顯近幾年極速冒起,身邊十個90後八個都有開戶,即使經歷過這兩年,不少人都還是繼續在用的那一家──鵝廠有份,應該搶了一通不少市場份額的──富牛牛。

老實說,人家富牛牛「肯」花錢去搞符合新一代口味的宣傳(或者至少搞個盯著不會讓人生眼瘡的網站),是一回事;人家是真正的互聯網券商,網站外觀功能都是2015年標準、不是2000年,在Windows PC、在Mac OS、在iOS、在Android上的App,是真App,不是套個破webview,用個App包個閹割版瀏覽器就大吹大擂是「兼容Android及iOS的應用程式」但卻不能在iPhone使用;不是個挑戰人類底線的交易平台網站,為肥叔叔提供大量材料可以寫上幾篇吐槽文的「升級後的HTML5版」……

──人家牛牛的工具好用是行業新標準,你還停留在2000年前後打轉。多寫幾篇文章去發給現有客戶去酸,也阻止不了年輕一代去下載富牛牛,開戶、存錢、交易呀!

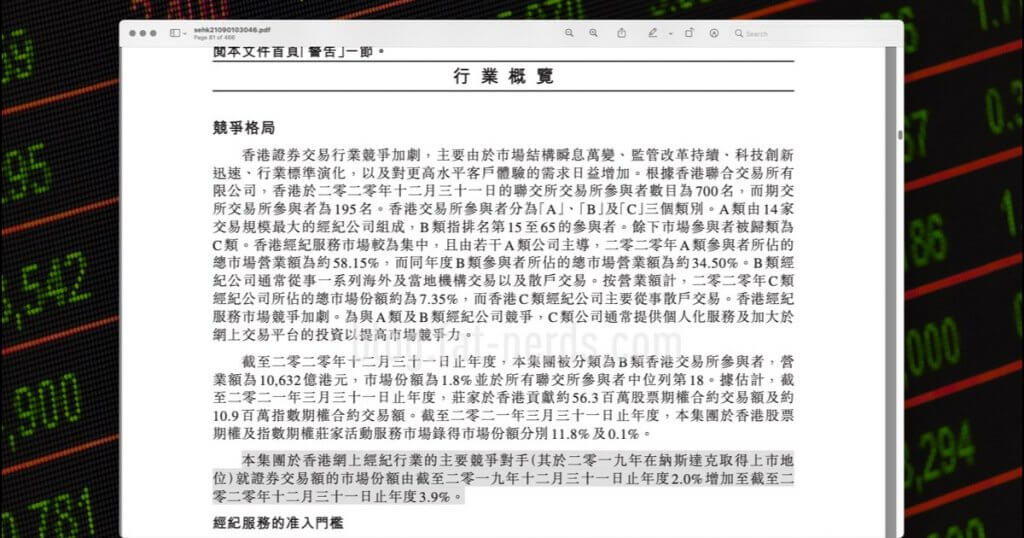

一通視富牛牛為「主要競爭對手」,這不是筆者老作的,因為我就在聯交所網站把這份初步招股文件下載了回來鑒賞──

『本集團於香港網上經紀行業的主要競爭對手(其於二零一九年在納斯達克取得上市地位)就證券交易額的市場份額由截至二零一九年十二月三十一日止年度2.0%增加至截至二零二零年十二月三十一日止年度3.9%。』

既然你認定富牛牛是主要競爭對手,而富牛牛的平台以簡單易用,其App幾乎是香港市場對散客最友好最受歡迎的,那主要競爭對手,你應該也會在這方面上「競爭」一下吧?

那我們看看初步招股文件有沒有提及~

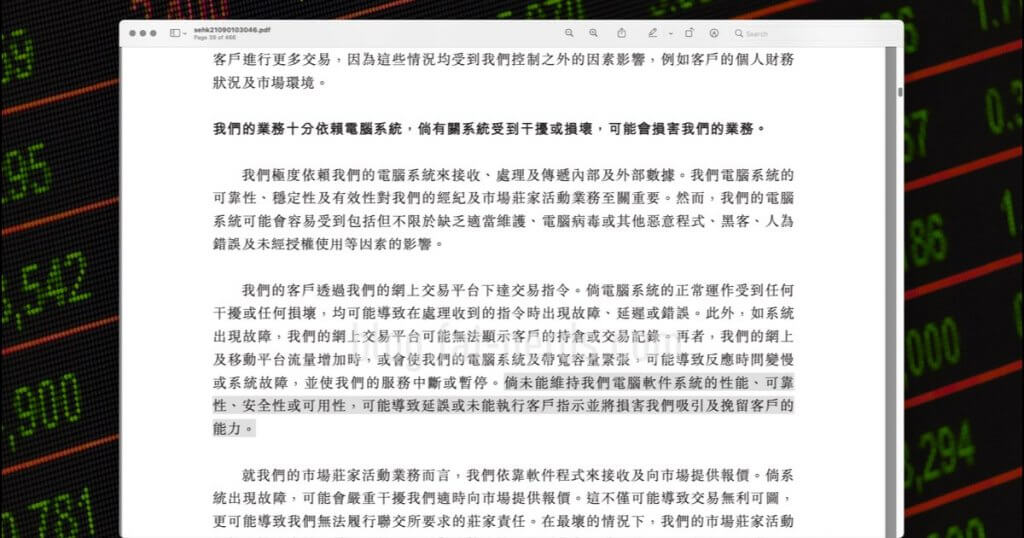

風險披露中寫道:

『…我們的客戶透過我們的網上交易平台下達交易指令…倘未能維持我們電腦軟件系統的性能、可靠性、安全性或可用性,可能導致延誤或未能執行客戶指示並將損害我們吸引及挽留客戶的能力。』

可用性。

I like it!

那繼續看初步招股文件的內容。

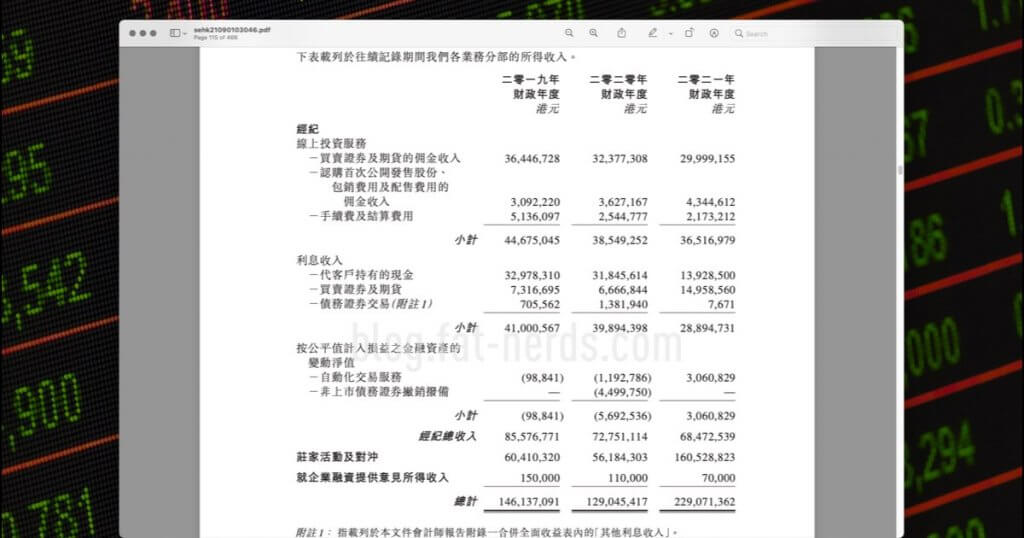

線上投資服務的買賣證券及期貨的佣金收入從2019年的3,644萬跌到2021年不足3,000萬。即使抽新股IPO相關一欄「包銷費用及配售費用的佣金收入」中,從309萬升至434萬,也補償不了散戶市場佣金,以及從513萬跌至217萬的手續費及結算費的流失。

在利息收入方面,估計是IPO市場的活躍,使得借貸的利息收入在兩年間以731萬暴升至1,495萬,但代客持有的現金卻大量地流失,在存款利息的收入則從3,297萬大跌至不足1,400萬。

當然,看收益表,最賺錢其實是莊家活動,從2019年的6,041萬,到2021年在前面加了個一億,變成了1億6,052萬。

所以對我們這些消費一年才消費一百幾十,去答問卷抓免佣券i-pon著數的散戶街客不存在。

Who gives a F, right?

而且,活在莊家和對沖業務的一通,在對散戶客時真的有謎之自信。文件中就有提及──

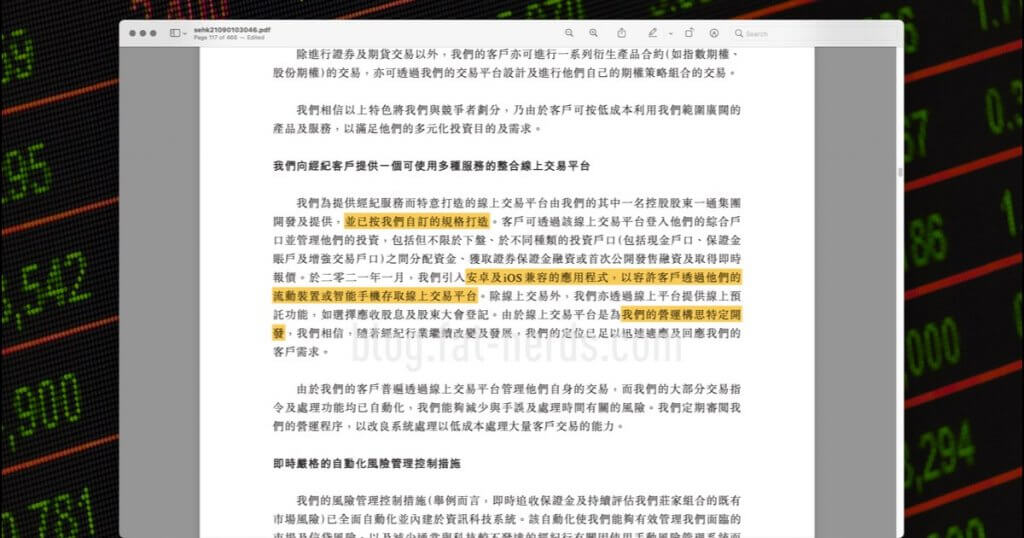

『我們為提供經紀服務而特意打造的線上交易平台由我們的其中一名控股股東一通集團開發及提供,並已按我們自訂的規格打造』

『……線上交易平台是為我們的營運構思特定開發,我們相信,隨著經紀行業繼續改變及發展,我們的定位已足以迅速適應及回應我們的客戶需求。……』

「我們相信…足以迅速適應及回應」和「我們自訂的規格」,看到這幾點筆者就發現有輘輷(景轟)、有貓膩了。

『我們的客戶需求』?二十年互聯網經驗告訴筆者,需求是來自用戶的,不是商家高踞臨下的,是『我們客戶的需求』(中文博大精深)。那是為甚麼富牛牛在香港開業,即4、5年前的時期沒有大力宣傳也能靠App的用戶體驗先去培養一大群處於增長期的忠實、年輕用戶!

東西是造出來給人用的,不是謎之自信地打造「我們自訂的規格」再強行餵飼,見到一通在這方面的往績,解讀就是:「你班茂利用就用,我理Q得你?我唔覺得難用/醜/核突/你會撳錯/Load得慢喎!我話係咁就係咁,Menu轉半秒轉幾下先出就半秒,你手機難用係你問題──我訂需求,你去用。」(設計對白)

好吧好吧,你繼續你的「自訂的規格」。讓用戶們都「用腳投票」,跳去富牛牛,然後你再每幾星期寫篇電郵發給我們,去評論去酸去映射,身邊的朋友更慢慢帶著新資金,去了富牛牛、華大眼、腰時擘,美微牛,甚至是幫人家美式球場命名權交租,留你一通就是用來借孖展抽新股。

還有更搞笑的部份。

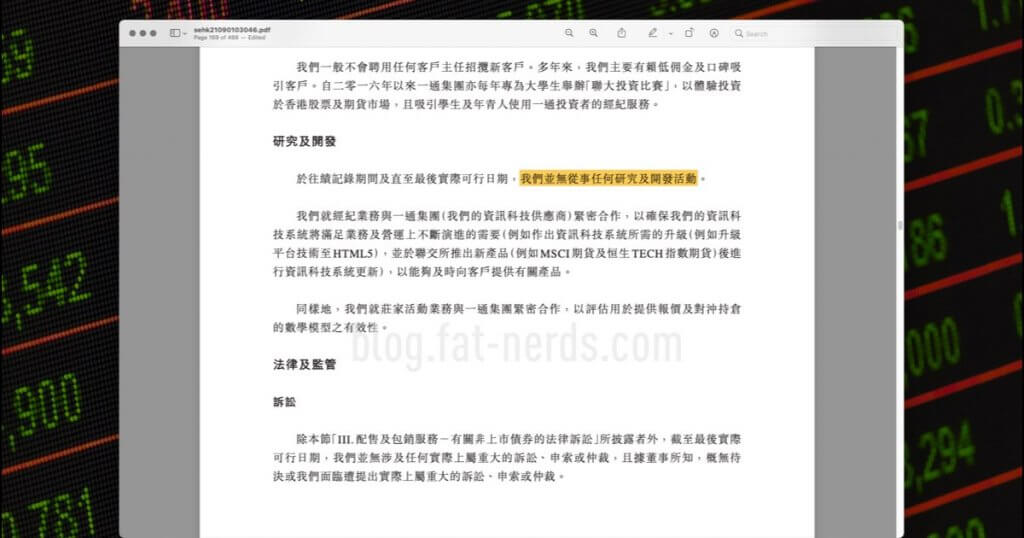

初步招股文件對作為散戶用戶的筆者來說最驚人的,應該莫過於第156頁的『研究及開發』段落。

一通可能是世界唯一寫得出『我們並無從事任何研究及開發活動』的「Fintech」。

我們應該感謝他們的老實嗎?

另外,在『業務』一章中,有介紹到『由一通集團提供資訊科技系統及服務』,可是當中只寥寥數字,輕輕帶過散客的用戶端,曰:『…線上經紀服務於二零零八年推出起,資訊科技系統及服務已由一通集團提供。…』

簡單來說就是「in-house自己搞」,這不是問題,比外判到地球某角落,連Slackoverflow爬文的能力欠奉、甚至Google都不會用的南亞、東歐好就這麼一丟丟丟丟。

中間細閱也不能看到所謂他們家「in-house」的玩法──

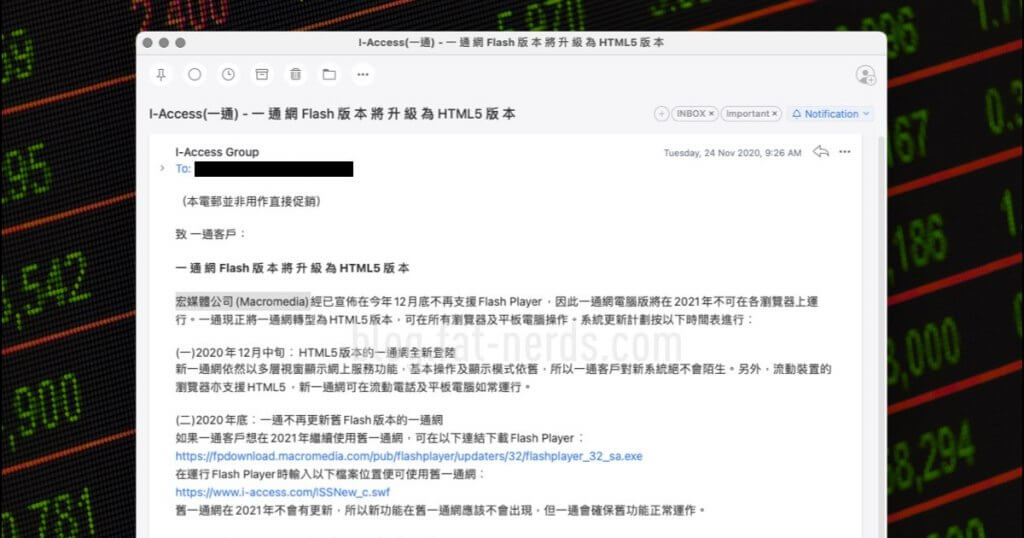

『我們就經紀業務與一通集團(我們的資訊科技供應商)緊密合作,以確保我們的資訊科技系統將滿足業務及營運上不斷演進的需要(例如作出資訊科技系統所需的升級(例如升級平台技術至HTML5),並於聯交所推出新產品(例如MSCI 期貨及恒生TECH 指數期貨)後進行資訊科技系統更新),以能夠及時向客戶提供有關產品。』

要不是一通那個自訂的平行宇宙中「宏媒體(Macromedia)」不再支援Flash,也不會心不甘情不願的、被逼的去『升級平台技術至HTML5』(2009年的東西在2020年才推出,而且不是responsive web design,還是有臉說是升級);或者是聯交所推出新產品而「因為要繼續做生意而被逼的去」系統更新。

根本就是一副「我不想搞的,用十幾年用的好好,碰它幹啥?」的心態。

所以還是『我們自訂的規格』和『我們的客戶需求』。

能夠主動望望自訂規格以外的地球在發生甚麼事嗎?有用過富牛牛、華大眼、要為美式球場命名權交租並強制社交的那家的平台嗎?有了解為甚麼年輕人會去用「中資券商」也不去用你一通嗎?知道Adobe已經收購了Macromedia十幾年了嗎?

有閒情去寫Email去酸中資互聯網券商,搬阿爺官媒出來說事,不如好好地花點錢(現在上市融資,有錢了吧!)去弄個不趕客、不會讓街客生眼瘡、不會在手機上用時操作奇奇怪怪、不會有地獄級非人性化操作、不會有花半天也未下載完幾幅破圖再花另外半天去轉轉轉的功能選單、不會被使用者大罵、不會被「主要競爭對手」的富牛牛客戶群恥笑,真正design / built in Hong Kong、可以在體驗上睇齊甚至超越的股票交易平台不行嗎?

呀,對,一通的老闆還是典型香港的土炮生意人,真心真意信奉「High tech揩嘢,low tech撈嘢」。要不是那些酸「中資互聯網券商」的文章,以電郵對既有客戶發送的成本比傳真、平郵信甚至信鴿便宜,一通也可能不會用電郵吧?

還有,你覺得人家是你的「主要競爭對手」,人家在打開過你的網頁、看到你的平台後,又會不會把你放在眼內?

送十八禁打油詩一句:酸電郵招股書,威風凜凜;實際網站APP,柒過碌撚。

【2022年2月28日更新】