過年前,肥叔叔又開了一個虛擬銀行賬戶,今次是富融銀行Fusion Bank。

開虛擬銀行戶口,也不是第一次(雖然在今年也的確是第一次),不過這次開Fusion Bank的過程,也真夠的傳奇,要不然我也不會花上時間去寫這篇記載和吐嘈一下。

為甚麼開富融銀行戶口?

當然是貪小便宜呀,這還要問?微信支付的八十八元優惠券組合和一次三個月年利率五厘的港幣定期存款優惠,再配合日資百貨公司的熱飯菜在晚上的折扣和自助收銀機,創造$20三日四餐的絕對可行。

不過如果要問在優惠券用完、優惠存款期過後的話,這個銀行賬戶應該會放著不用吧?

因為作為虛擬銀行APP,這東西太○○了!○○是甚麼?文末揭撓。

懶得去吐嘈的,當然就不再說所有內地資本(不論所佔多少)的所有「被繁體化」的APP和網站都絕不會少的簡體字殘留物(在WORD上按一下簡轉繁應該不用二一一、九八五高校本科再考研畢業吧?內地的朋友們?),也不說繁體化後依然水土不服的措辭用字。不過,相對其他內資FINTECH的話,富融的簡繁不清看來是比率最小的。

不過,這還是冰山一角。因為有更「強大」(可怕)的東西──人臉識別!

沒有光纖5G就不會人臉識別?!為了$188優惠券可以有幾盡?

我「被玩」了近兩天半才開到富融銀行Fusion Bank的賬戶,當然不是連續,但也不遠。最看不透的,是億級用戶產品和技術、對不同網絡接駁環境下的適應能力,是「應該」比其他有人臉識別、身份認證功能技術的大廠們優秀吧?

還是我只是對騰訊太有信心?

那先分享下先總共歷時32個鐘頭的開戶經歷──

筆者不在家,是在辦公室,但公司的網絡保安嚴密,所以不能用自家手機連上公司的無線網絡。當時主力的A手機上的DATA快用光,只能用上B手機作為WIFI熱點分享上網。兩台手機是不同網絡供應商,但都是平民版的4G/LTE網絡。

點擊開戶。一開始,就是填填電話,來個OTP,叫簡單認證一下,沒有問題。

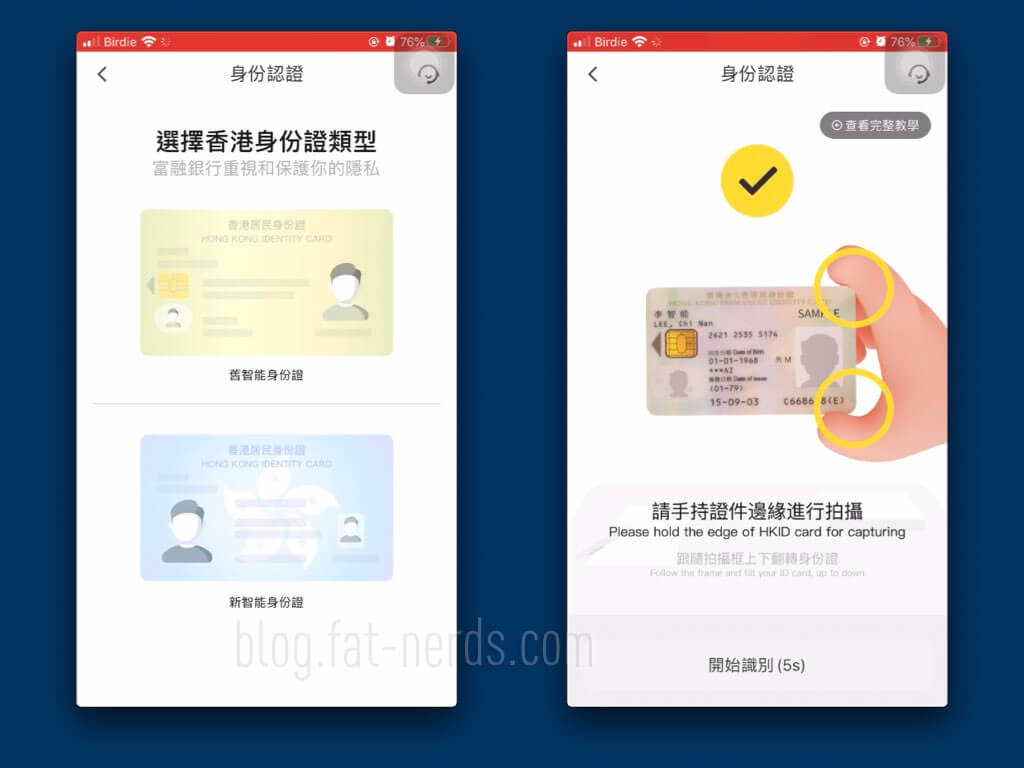

完成電話認證,接下來就是身份驗證了。虛擬銀行的身份驗證都是一樣,都是拍拍身份證、然後再通過手機的自著鏡頭,人臉識別去看看開戶的是否真人。

先是拍身份證,對應舊版和新版的香港智能身份證,App中有相對完整的「教學」,在這方面比某一兩間之前間過戶的銀行好,所以理論上沒有大問題…

只是比過去N次的認證,在拍完後多花了不止一點的時間。

不過OCR還是有用,名字、出生日期和身份證號碼等還是如實成功填寫(比先前用過應該同樣是他們老家的身份認證OCR好)。

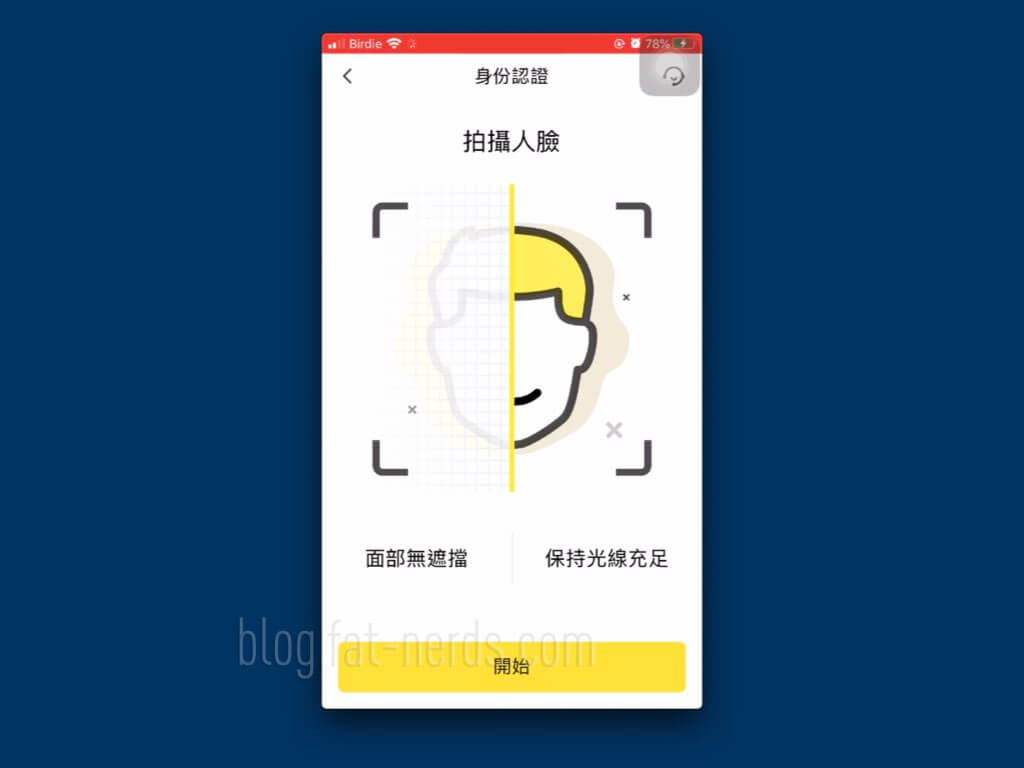

接下來就是人臉識別了。

無遮擋就脫口罩吧,保持光線充足更沒有問題,筆者就在有日照的窗旁,打算開戶當日的陽光也不算太猛,自然光的話剛好。

然後就眨眼甚麼的,拍好了,出現認證中,然後有人臉識別和證件校驗在工作的那個轉轉就一直在轉,筆者就一直在等…

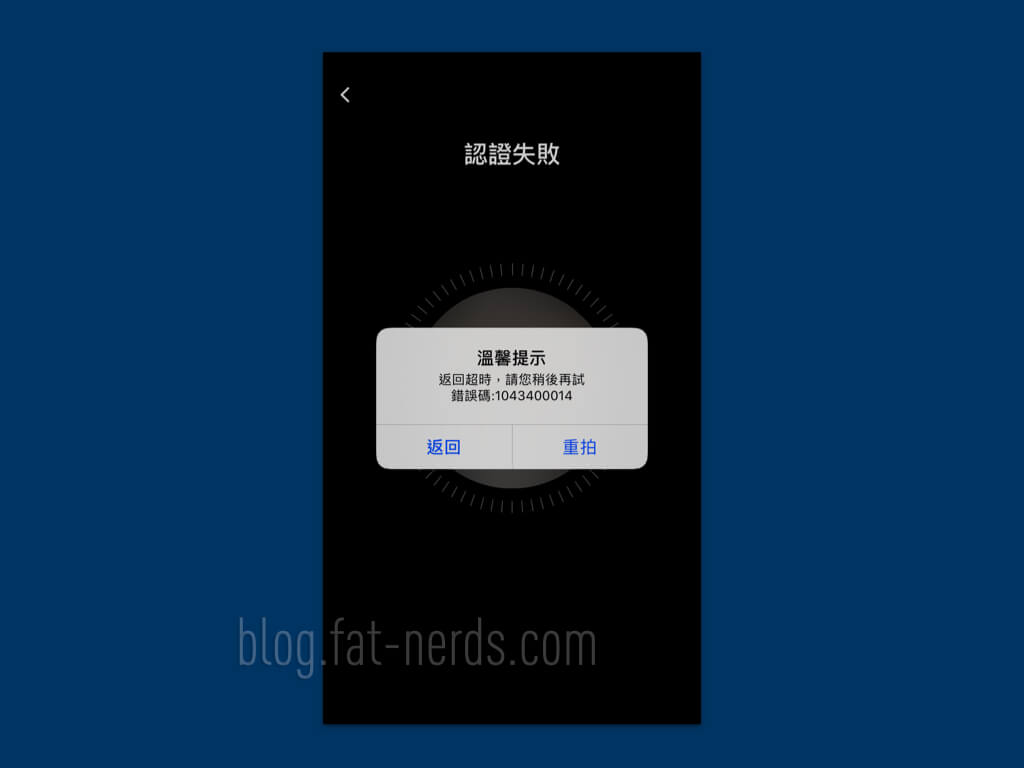

「凳!」

溫馨提示,認證失敗,錯誤碼1061430010。有返回和重拍,嗯,有點小問題,不要緊,重試吧。

眨眼,拍照,轉轉轉,等…等…「凳!」。

又是1061430010。

咦?不是吧?

那換個位置,光度問題嗎?

眨眼,拍照,轉轉轉,等…等…等…「凳!」。

也是1061430010。

再試。眨眼,拍照,轉轉轉,等…等…等…等…「凳!」

還是1061430010。

那不如換個網絡連接?連上手機WIFI熱點可能不太行?那就用本機的4G/LTE網絡試試。順手把App關掉吧,要不突然在App連接中改變網絡又出現甚麼問題。

於是把App關掉,斷開Wifi,4G上網,再打開富融銀行的App,再點開戶。

也早預到的要再來一次手機短訊OTP,沒問題,於是又認證了一次手機。

手機認證完,又要再證件識別。剛才才把身份證收起,又要拿出來多拍一次。

拿住身份證的兩角,又向上覆又向下翻,然後「凳!」

今次是證件識別失敗,大約是翻的太快,一拍就彈出錯誤,「證件識別失敗,錯誤碼1043400060」。

那OK,手不震,光線充足,又拍一次。

這好像可以了,因為要等…等…等…

Two minutes later…

資料收集失敗,今次是1064710008。

重新自拍N次前你這個App的資料收集沒有失敗呀!你想我把你們開戶流程的錯誤碼都要試出來嗎?

選項一是返回,我還可以「聯『係』他們」呢,對,繁體很難的。

不用聯「係」了,聯系和聯繫也沒有興趣,返回好了。

返回其實和重試沒有分別,也是再拍一次。

又再來手執兩角,為身份證拍照。

又等了兩分鐘,呀,好像OCR成功運作,把資料都填上了。

「終於」都完成證件的部份,那人臉識別該OK吧,雖然是限速的4G網絡,但仍還是4G網絡呀!

點下開始,脫口罩,自拍,眨眼。等…等…等…等…等…

然後又出現那個熟悉的轉轉轉。

會不會又再有…

「凳!」

當然是1061430010。

不會是接收不佳吧?那不如換個位置,重試一下?

自拍,眨眼,等…等…等…等…等…等…

咦?可能可以,今次要等的時間特別長?

等…等…

「凳!」

這個就比先前的厲害了。

「拍攝人臉次數已達上限」,「請於23小時59分後重試」!

「錯誤碼:1043400063」。

你們銀行真的不得了,不是說5分鐘開戶?老子花了15分鐘,自拍了N張以為自己變成了網紅小姐姐,然後你○的還是失敗,再要我23小時59分後重試?!

那我就聯「係」一下客服嘛。

都算在業內混了這麼多年,報錯還算有點心得的。向客服陳述問題,網絡環境已試過的所有除錯辦法,包括錯誤碼,等了一會。

回覆是「可以重新開機,刪除App和先Wifi環境下再試」。

完全是「很有用的資訊」,幾乎和某大英電視劇的名句「Have you tried turning it off and on again?」有異曲同功之妙也。老子要不要去買台新手機,去上個5G全速網絡去開你們家的戶口?

第二天,在辦公室曾有一秒想再試,不過還是暫時別了,不想不停地給錯誤碼狂轟再出現甚麼上限又要再待24個鐘。

八個小時後,晚上,回到家後,依然不服氣,連到家裡的無線網絡再試一次,這樣花幾分鐘完成開戶──也就是和其他的虛擬銀行、虛擬保險、還有陸香港投資平台的開戶過程一樣。

要是沒有家裡HKBN的1000M光纖寬頻網絡再連接AC規格1200Mbps速度的Wifi路由,你們家的人臉識別就用不了,那手機APP用來幹啥?在家專用乎?

不,這影響使用!

如果是開戶時出現的問題,我還「算」(雖然真的不能算),因為理論上,就像淘寶(對,我就要在吐槽騰訊系產品時多出現阿里系的東西,嘿!)的賣家們和買家評論們經常在撿到漏、買到便宜但有瑕疪商品時會說的一句「不影響使用」。所以在「不影響使用」的原則下,這個月來都繼續正常、沒有問題地在用。

事情當然沒有這樣簡單。

三月初,APP更新後,又無故地要我在生物解鎖登入後進行人臉識別──

某朝,想查查存款息率,那拿起手機,打開富融銀行的APP,登入、印指模,然後

……要來個人臉識別…?

那好,脫下口罩吧,眨下眼吧,然後就是……「凳!」

失敗?

對,老朋友「1061430010」過完年從家鄉回來了,咦,有回去嗎?今年不是要大家原地過年嗎?

不是吧,再拍一次試試……

今次有點新意,新面孔,「1043400014」!咦「1061430010」把表弟帶過來了?

結果就是當機立斷放棄……要不多試幾次,又罰停賽23小時59分,我只是想登入去查查利率only,好嗎?

先聲明,從開戶到這次失敗的重現,中間沒有換過手機,也沒有換過從其他手機上登入,所以可以排除是換手機的問題。而網絡的連接環境跟上都基本是一樣的,過經B手機熱點分享的,不成,用A手機自帶的LTE,也不行。

這是確定手機APP上會突襲式跑出來的人臉識別,真是要在指定地方、指定網絡才能用到的嗎?

好傢伙,難得你們家花不少錢在香港的媒體上賣廣告、搞贊助。真的開了戶,結果用著用著還是要不忘送我錯誤碼?遲了近一年才把虛擬銀行APP拿出來,結果背著中國領先互聯網大廠──騰訊──的名義搞這個東西出來,連開財仔的匯立Welab、搞保險的眾安ZA、賣手機小米的開天星Airstar都比你這個App好。

還有,我絕對可以肯定,鵝廠(騰訊眾多外號之一,取自其QQ的企鵝吉祥物)的人臉識別絕對是可以在香港的流動電網數據網絡中使用的,不單是APP的版本,連在手機網站上的版本都絕對可以正常使用。

大概忘了,在另一制的這個世界,不單單是用繁體(這個已經不合格),微信不單不是絕對的存在,而是在支付方面絕對比不上支付寶、電商比不上淘寶和本地兩大、在通訊社交比不上其他泊來品、在本地應用上完全啥也不是,整個生態都逃不出只是內地客、港漂和要跟內地有多少聯繫、加上極少量或者好奇、或者八掛、或者貪小便宜的本地人的框框。沒有實質上靠政策來壟斷的微信作靠山,產品既有瑕疪,本地化也不過爾爾,加上這個市場本身就存在的偏見,你還能靠啥?

老實說那為何花這個錢、花這個時間去搞這個半吊子的銀行?不如拿這筆錢去派股息給股東,甚至是多派花紅給九九六的員工好了?利申一下:筆者撰文時沒有直接持有任何騰訊股票,筆者更沒有名校本科學位,應該不會被鵝廠聘用,派股息派花紅都不關我事。

呀,對了,寫文章要貼題,那兩個字來形容,那兩個字是甚麼呢?

──辣雞。

懂的就懂。