香港虛擬銀行正式開放給~阿茂~市民大眾已經逾一年,從第一個VB戶口開戶大半年,肥叔叔開了N個戶口,「有無伏,好唔好,邊間好,點揀」?今次就一口氣比較各種著數用法。

注意,本文純粹個人主觀感覺,不喜莫噴,請請。

第一位:ZA Bank眾安銀行

第一間公開接受一般市民開戶的VB,也是筆者開戶的第一間VB,但當然不是筆者第一間「網上開戶」的銀行。

眾安銀行至今依然是用戶體驗最令筆者滿意的一間,不論是品牌、服務、App本身的用戶體驗都可以作為本地市場基準存在,而且其年利率1%的活期的確無敵,有興趣還未開戶的朋友歡迎用肥叔叔的邀請碼: L3YXH3 開戶,有回贈!

【2021年8月31日更新】眾安更新了活期利率從9月7日起降至0.7%。【/更新】

其他特點有香港市場罕有的VISA扣賬卡,免ATM提款手續費之類,雖然說是特點,其實也不太特別,結果刷卡時還是用信用卡,同時,VISA扣賬卡不能加到AlipayHK和淘寶──當然現在知道是要讓路給同樣算是阿里系的螞蟻銀行。

比較有趣的是眾安有一個讓用戶直接從眾安活期戶口向個別信用卡發卡銀行還款的功能,絕對是給沒有自動轉賬的朋友把錢留在ZA的方法之一!

ZA不是沒有弱點的,是眾安的定期利率比其他VB明顯地低──雖然遠不及傳統銀行的低,但還是作為活期用吧。

肥叔叔推薦使用法 » 發薪當日把身家都放進去,上限10萬,到要償還信用卡賬單、繳交各種費用前兩天才轉出到自動轉賬的賬戶,或者直接從眾安轉賬還款「找卡數」!

首選後的其他有用的虛擬銀行都各有強弱,下面就簡單介紹,排名不分先後。

天星銀行 Airstar Bank

肥叔叔第二間開戶的虛擬銀行。開戶時首$20,000有高達3.6%年利率的活期,三點六!雖然現在活期存款利率已大幅減少,只餘下1.2%,不過還是不錯,在上限兩萬以內的話比眾安高。

筆者現時也有幾份存在天星的三個月定期,其定期存款曾經是比較其他虛擬銀行高的,曾經比同級的對手匯立差零點幾厘。

曾經。

比較弱的方面,是現在時天星存款和借貸以外就幾乎沒有其他服務(你是小米旗下的,就不能在小米網站買東西時有點意思意思嗎?),這些先放下,最重要的還是虛擬銀行本業,而筆者最不滿的兩點:

第一,登入後,結餘金額是屏敝掉的,查詢結餘時每一次都要再多按一次去「解鎖」,非常討厭!(別告訴我因為客戶怕被人偷窺!你多點一下眼仔要偷窺的人就看不到了嗎?還有你Ant Bank也是!WTF?!)

第二,查詢定期存款利率需要n個操作,好好的用最簡單的方法顯示不就可以了麼?要是你按不同的存款額有不同Tier有不同的利率去吸客之類,那不是更加應該去標示出來嗎?

還是⋯已經其實不想太多存款跑進來?

肥叔叔用法 » 白漂天星的活期首$20,000的1.2%利率,多留意其三個月定期,有機會(機會不大,但還是可能有)出現比1% APR活期高的定存offer。

富融銀行 Fusion Bank “鵝行”

來自大名鼎鼎的深圳企鵝廠、傳說中的南山必勝客,微信的朋友。

如果有用微信支付去R著數,當然少不了。

開戶時的一系列連住微信優惠券是很爽的,筆者就用這一堆優惠券泡製了只其花費$16就解決了宅在家中時期的三日、五餐。

先前在富融銀行開戶時第一筆的三個月定期也不錯,只是三個月過後就可以考慮別處。不過,如果願意把港幣轉成人民幣的話,富融的三個月人仔定期息口還不錯,撰文時有2.4%年利率。

比天星銀行稍微好一丟丟的優點,就是他能夠連接微信使用。但是在香港,誰想用微信?

還有,開戶開了兩天半的我,撰此文前幾天又双叒叕被富融的App強行登出,嚇得又不敢在Office登入。別得又見到開戶時遇上的「1064710008」、「1061430010」、「1043400060」、「1043400014」後,再給我24小時紅牌「1043400063」……(全部都是富融App的錯誤碼!)

肥叔叔用法 » 不介意的話,把小部份錢轉成人民幣去用「鵝行」的2.4%年利率三個月定期,先放著看看。

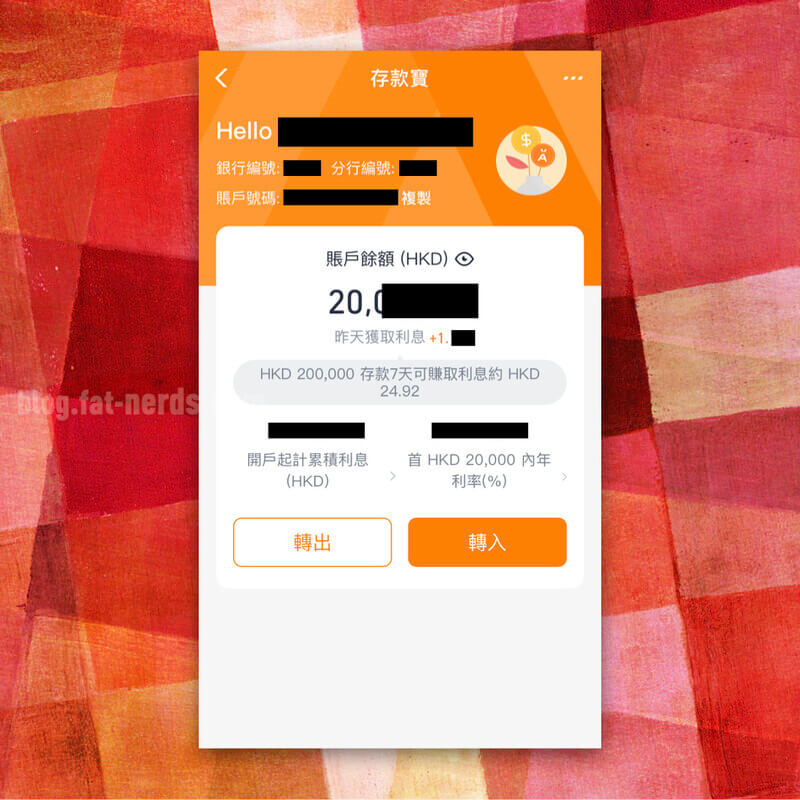

螞蟻銀行 Ant Bank “蟻行”

在今年(2021年)春才正式開業,向公眾開放螞蟻銀行,就是馬雲爸爸在2020年IPO不成的螞蟻金服的成員之一。

螞蟻銀行在2021年5月才正式開業,比對手騰訊·微信關連的富融銀行遲了數月。

沒有卡類,未設貸款,螞蟻銀行的主要特色產品就是除「正常」的港幣活期儲蓄戶口外,另設一個同樣是受香港銀行存款保障,在上限兩萬港幣,提供高達2%儲蓄年利率的「存款寶」活期儲蓄戶口。在淘寶上消費時,用「存款寶」戶口結餘付的話,與使用AlipayHK結算一樣可以免除手續費。

肥叔叔用法 » 「存款寶」活期$20,000的2%利率。要在淘寶消費時先從「存款寶」付錢去免手續費,再在當晚結息利把差額補回,保持每晚都有$20,000去催谷每日計算的利息。

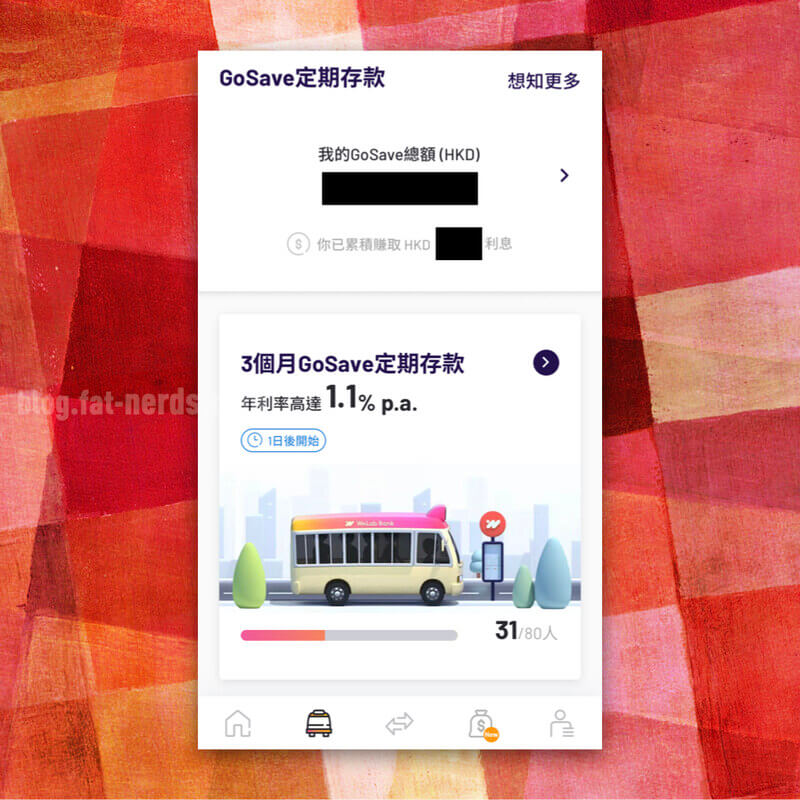

匯立銀行 Welab Bank

由俗稱「財仔」的信貸財務公司華麗變身的匯立銀行Welab Bank,是首批開業的虛擬銀行中的本地口味最重的一家。

記得匯立銀行應該是第一間推出連動儲蓄戶口發行萬事達扣賬卡的虛擬銀行,撰文時的簽賬優惠是現金回贈1%,星期五六日在指定商戶有5%回贈之類。

至於儲蓄的部份嘛活期儲蓄利率嘛,就別打擾了。定期存款的話,利率變動的幅度不少,有些時候還是可以的,三個月定期的年利率也有1%,先前就有撰文寫過,用「紅Van等客」玩法……夠有confuse……

肥叔叔用法 » 碰碰運氣,點去看看有沒有可能碰見那一班比1%年利率高的三個月港幣定期存款,雖然機會跟看到月蝕差不多。還有就是星期五六日用其扣賬卡消費也頗可以的(希望你讀到本文時優惠還在…)

筆者暫時沒有打算開戶的──

Livi Bank

Livi的後面是中國銀行(BOC)加京東(JD)加怡和(牛奶公司Dairy Farm/DF)。怡和的身影最明顯,因為Yuu積分嘛(Shit! 林子祥歌聲又在腦內響起……)

說回Livi Bank…沒有開戶,因為…

Livi有的,別人都有──

- 我用了十幾年的恆生enjoy卡都可以儲Yuu;

- 我有其實n張信用卡都可以「Pay later」,晚點才付,遲啲俾,你「Pay later」又如何;

- 港幣5萬以內,我用ZA Bank都有1%的港幣活期年利率…

沒有的,別人有,像──

- 首兩萬高於1%年利率的活期,像螞蟻銀行的「存款寶」、天星銀行……

- 港幣$50,001至100,000我在ZA還是有1%!你就已經減半了…

- 抽獎… ZA的消費後也有「扭蛋」抽獎(雖然沒有抽獎運的筆者,就算了罷…)

那為甚麼要我再花時間去開戶?

還有,不喜中銀。N年以前曾經申請中銀服務無故被拒,哼,香港沒有銀行了嗎?

我是很小氣的。

MOX Bank

渣打加老電?

不了,謝謝。

平安壹賬通銀行 PAO Bank

一開始時只限「中小企」的虛擬商業銀行,但一開業時,其開戶的費用和趕客沒有分別,看似主要業務是集中在貿易業務上的借貸服務。PAO Bank在最近才修訂其商業戶口收費,達到「親民」的水平,如果業務上可以完全接受沒有現金和支票,百分百電子的交易的話,看來可以思考一下(問題是,跟你做生意的可以不開支票嗎?)。

個人業務?不是寫這篇文時特意跑去看他們家網站,真不知道他們原來是真的打開門做個人客戶生意!連他們自家銀行網站的新聞稿都沒有公佈,沒有宣傳沒有公開根本無人知曉,難怪你們家獲得『最佳風險管理獎』了!

用法總結

假設大家沒有甚麼偏好和喜惡,建議食法如下:

- 開天星銀行,把最多$20,000存進去其活期儲蓄存款戶口,賺迎新3.6% APR。

- 經AlipayHK開戶螞蟻銀行,把單純存錢的$20,000放到「存款寶」裡面,賺2% APR和AlipayHK優惠。

- 再開ZA Bank戶口,把餘款存到其活期當備用金庫,上限$200,000,賺其1% APR。開戶推薦L3YXH3

- 當活期資金第二備用金庫的話,可以考慮Livi (1% APR上限$50,000,其後只有0.5%)、次選MOX($500,000內0.65%,不足1%)。

- 最後是定期設定,開個匯立銀行 Welab Bank,作為定期鎖定,這個對理財自律性不高的朋友比較有用,可以控制消費過度,「駛大咗」

- 富融銀行嘛,除非大家有人民幣定存的需求,否則真的的沒有太大誘因。

- 保留最少一個有分行的傳統銀行戶口,用來提存ATM處理現金、實體支票,傳統的Autopay和授權自動轉賬DDA等。

不服嗎?那也沒辦法,早說這篇是純粹個人感覺,完全主觀的比較。