大家如果手上有筆求穩同時又不太急用的現金想要留著(尤其是以前大家留著去旅行的那筆錢,現在你要去嗎?去嗎?),肥叔叔最近得知公司會發有久違了的第十三個月糧,又不想太進取──尤其股市最近上上落落波幅日日比坐過山車「好玩」,於是又做了點研究,順道分享下…

第一章,先丟個震撼彈:強積金TVC可扣稅供款

我知,強積金MPF又叫強○金,大家都不太情願地薪金打九五折被供款,老闆更心不甘情不願地要多付5%錢去給大家(出糧都唔想出咁多,仲要供凸退休金你?!),而且再見到這筆錢時,若不是退休之時,則是永久殘疾或離開之時,大家都可能會覺得不爽多於一切。那還再多丟錢進去,肥叔叔這篇文章是黐了線還是收了錢?(後者無,除了Google的被動廣告外,真的無;前者,我不是醫生,不會答…)

千萬別小看強積金TVC

強積金可扣稅自願供款,簡寫TVC,是一種可能使你少交一點稅,甚至能夠從一個稅率逆跳到一個較低稅率的神秘產品。

強積金TVC和認可年金一樣,是退休之用的投資/儲蓄計劃,開銷──也就是供款,是可以作為額外免稅額從收入中扣減的。

即是在被打了95折的那筆強制供款以外,另外填在報稅表上,把可評稅收入(通常都是薪酬)直接減掉。

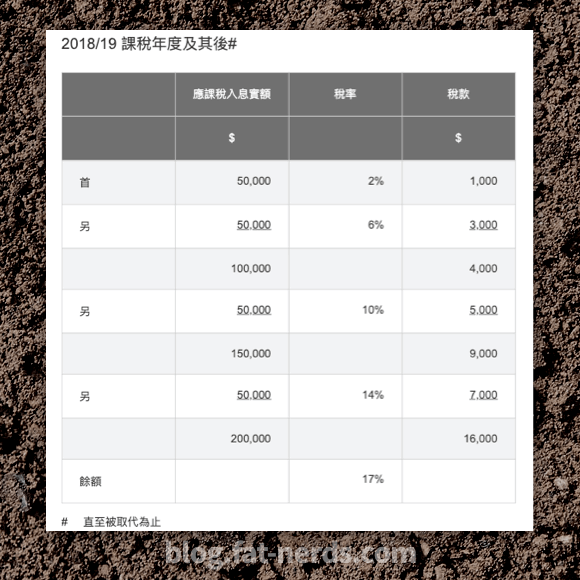

視乎供款額,最高可以額外扣減六萬港幣──也就是你一年才一次供款一千就扣一千,每個月定期供款一千就扣萬二;也可以每個月供五千自動湊夠六萬,或者分批、一次過整筆「冧心」(粵拼英語:Lump Sum)把六萬丟進去。

六萬!60,000呀!六皮嘢呀!不是六百!多兩個零!何況,用來扣稅,六舊都殺啦!

當然,理論上是可以供更多的,但即使每個月供一萬,一年供了十二萬,可扣稅金額還是只有六萬,那就免了吧?

思考模式是──這錢是你的,雖然是幾十年後的你,但還是你的,要不就交稅交了出去,如果不是太倒霉也可能只是跑輸通脹,好運的話,憑這錢可以生出更多的錢,那先省下稅金又可以讓幾十年後的自己多個錢,why not?

另,MPF強制供款,填報稅表時,你…有填吧?強積金強制供款那個欄目…記得要填喔!筆者還真認識人是沒有填這個的。

不過,TVC這玩法是,有幾點是要注意的。

首先是開戶,好很麻煩。以現時各大小強積金服務商來說,絕大部份開戶都是煩的,因為負責部門的人對A4紙的迷信和執著,因為對21世紀的科技的不信任,因為要保障就業,要「商界展關懷」…不過,不論是銀行、保險或者專做強積金的代理們要跑數,而且年尾,老闆要捽咯,自然更主動更好話為了~

其次是,供款次數和金額。如前述,供款可以是月供或者整筆逐次(或者混合,筆者就一邊月供一邊把先前定期的變成),進行,但逐次的也【當然】是要逐次填寫A4紙表格提交的。而修改任何設定──如增減供款金額,取消新增每月供款,進行整筆供款之類,也絕沒對是逐次填寫A4紙表格提交的。

甚麼?電子表格?咳嗯……喂!呢度香港嚟㗎,亞洲金融中心呀,數碼港呀,年年都有Hong Kong Fintech Week請一百幾十個金融才俊膠高層上台高談闊論。我哋講Fintech㗎嘛!唔用A4紙用咩?手機App、大數據人面識別呀唔通?你咪用鉛筆填添呀!供款做唔成要印封信出嚟寄俾你通知㗎!唔係你以為用咩通知你?SMS呀?黐膠線!

咳嗯… 說回MPF-TVC,金額呢,是可以自定的,通常是五百或一千起跳,從指定的傳統銀行戶口自動轉賬。當然,香港各大金融機構依然也很歡迎大家繼續使用紙質支票的。

再來就是扣稅的安排。

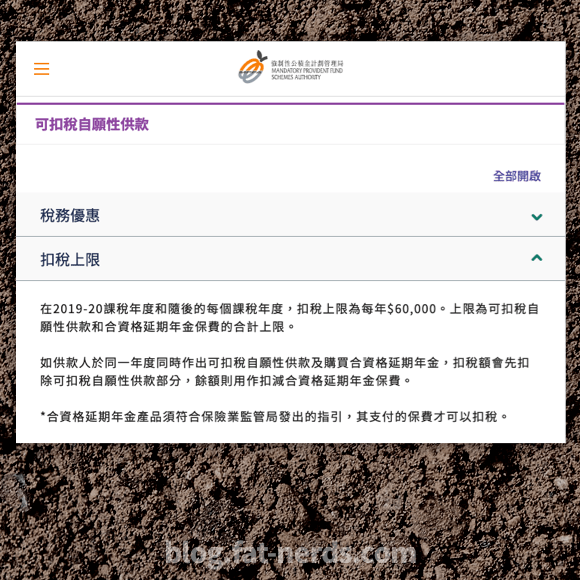

MPF-TVC從可評稅收入扣減的那個扣稅金額是和認可年金共享的。也就是TVC供款達6萬的話,即使另外花4萬供款認可年金,扣稅金額也只有6萬,而且TVC供款行先。

另一種可扣稅的退休產品──年金,回報比較穩定。穩定嘛,就是風險低回報低,視乎大家的年齡和需要,比較年輕的話還是可以承受較低風險求較高回報的,所以MPF-TVC比認可年金作為可扣稅的投資/儲蓄工具來稅可能比較適合,待較年長時才改變策略吧。

非官方提示:投資有風險,驚輸唔好掂。

肥叔叔的玩法·僅分享

筆者現在的玩法是這樣的──

先到自選的一家MPF trustee(強積金信托機構)開納TVC賬戶。

筆者選的是已經在以前開了整合前幾份工MPF成個人賬戶的信托機構。選擇很個人的,要比較表現甚麼的各大搜尋引擎可以幫到大家,或者銀行/保險/信托機構網站,或者地鐵站門口、街霸檔口…之類。

在每月供款額,筆者決定每月只供款2,000。所以一年才24,000,單靠月供只可以扣減兩萬四千的可評稅收入,還未可以「逆轉稅率」,只是無痛地無腦地平均成本一下,也不會對日常現金流有太大的影響。

始終每年可以去扣稅是一回事,幾十年後才見到這筆錢又是一回事,維持現金流健康也是很重要的。

安排好「每月平均」月供後,是另一招登場的時候。

筆者現在每隔三四個月就把一萬上下的整筆供款丟進去供款池裡面,目標是在財政年度(3月31日)完結前能夠湊夠值60,000的供款總額去扣稅。

得緊記,最後一筆最好要在3月10日左右完成,因為…全人工…智能的「A4 Fintech」嘛,大家都懂的。

這筆差額就可以是第十三個月糧、花紅,或者是先前甚麼存款、到期的儲蓄保險、定期存款、債券、放售了甚麼資產(股票?基金?加密幣?車車?包包?波鞋?)、賭波賭馬中六合彩得到的,總之是一筆不急不緩又不想「白白花掉」又要穩的閒錢。

至於投資甚麼基金,那真個人選擇了。反正,現在更有低開支的懶人選項,比月供基金甚麼的便宜多了。

而且……可扣成六皮嘢評稅額呀!肥叔叔講多次,六皮呀!

※再利申:(我雖然很想但依然…)無任何機構或個人主動贊助本文或至今日的其他文章。

TVC供滿額?看看第三章──

暫時沒有閒錢?不要緊,不過MPF已經課金的也不會忽視,你的錢還是你的錢,要好好打理(至少知有戶口在哪,自己輸幾多…)。轉過幾次工,不記得自己東一忽西一忽有幾多個強積金賬戶?下文有貼士。